L'UE et la Chine ont signé un "Accord Global sur les Investissements (AGI)" à la toute fin de 2020. Il encouragera les investissements européens sur le marché chinois, sans remettre totalement en cause la stratégie "Chine Plus Un".

Le 30 décembre 2020, la Chine et l’Union européenne ont conjointement approuvé l'Accord Global sur les Investissements (AGI) conclu après 7 ans de négociations. Selon l'UE, l’AGI sera "l'accord le plus ambitieux que la Chine n’ait jamais conclu avec un pays tiers". Cet article en examine les grandes lignes, ainsi que l’impact potentiel sur l'adoption de la stratégie "Chine Plus Un".

Vue d'ensemble de l'accord

Selon le communiqué de presse de l'UE, les flux cumulés d'investissements directs étrangers (IDE) vers la Chine au cours des 20 dernières années ont dépassé 140 milliards d'euros. Un chiffre décidément modeste compte tenu de la taille du marché chinois. Les IDE chinois vers l'UE s'élevaient quant à eux à près de 120 milliards d'euros. Cet investissement bilatéral plutôt timide contraste fortement avec l'important volume du commerce entre ces deux pôles économiques majeurs, chacun étant respectivement le deuxième partenaire commercial de l'autre (1).

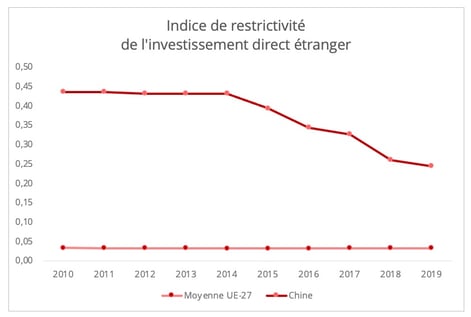

L'UE espère remédier à l'asymétrie d'accès au marché entre la Chine et l'UE via une institution formelle (graphique 1). Dans le cadre de l’AGI, les investisseurs européens bénéficieront de conditions de concurrence plus équitables sur le marché chinois pour les secteurs de la production manufacturière et des services, y compris les services de transport maritime international, les services liés au transport aérien, les services financiers, les services de santé (hôpitaux privés), etc.

Graphique 1 - Légende : 1 = fermé; 0 = ouvert ; Source des données: Indice OCDE de restrictivité des IDE.

Étant donné que l'engagement dans le secteur des services suit la clause de la "nation la plus favorisée" (NPF) de l’Organisation mondiale du commerce (OMC), l'amélioration de l'accès au marché qui sera accordée sera également applicable aux entreprises non-membres de l'UE, précise une interview de Sabine Weyand, la directrice générale du département du commerce de la Commission européenne.

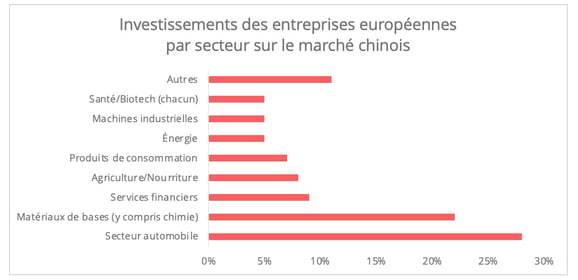

En revanche, les entreprises de l'UE obtiendront probablement des conditions plus compétitives que les autres investisseurs étrangers dans le secteur manufacturier, où la plupart des investissements de l'UE vont à la Chine, puisque la règle NPF ne s'applique pas dans ce domaine. Trois industries peuvent être mises en évidence : l'automobile (véhicules traditionnels et à énergies nouvelles), la production d'équipements de transport et de santé, et la production de produits chimiques. Ces trois secteurs représentent ensemble plus de 60% des investissements totaux de l'UE (graphique 2).

Graphique 2 - Source des données : fiche d'information UE du CAI.

Cependant, l'engagement d'accès au marché pour l'industrie manufacturière dans le cadre de l’AGI ne semble pas aller au-delà de la version 2020 de la "Liste négative pour les investissements étrangers en Chine". Dans l'industrie automobile, par exemple, la Chine a déjà retiré de la liste négative la restriction concernant l’établissement de co-entreprises pour produire des véhicules à moteur à nouvelle énergie, commerciaux et spéciaux et elle lèvera d’ici 2022 la restriction qui pèse encore sur les véhicules de tourisme (participation chinoise supérieure ou égale 50%). Cela signifie que l'on peut s'attendre à un marché chinois plus accessible à tous les investisseurs à partir de 2022. Par conséquent, la date et les proportions dans lesquelles la Chine lèvera les obligations en matière de co-entreprise imposées aux fabricants automobiles européens seront des éléments décisifs pour leur compétitivité sur le marché chinois face à la concurrence d’investisseurs étrangers comme les fabricants japonais, qui pourraient tirer partie du RCEP (Partenariat régional économique global) (2).

En dehors l'industrie manufacturière, l'AGI accordera également un meilleur accès au marché chinois des services de transport dans les secteurs suivants :

- Transport maritime international : La Chine autorisera l'investissement dans les activités auxiliaires terrestres correspondantes, permettant aux entreprises de l'UE d'investir sans restriction dans la manutention de marchandises, les dépôts et stations de conteneurs, les agences maritimes, etc. Cela permettra aux entreprises de l'UE d'organiser un transport multimodal porte-à-porte complet, y compris la partie domestique du transport maritime international.

- Services liés au transport aérien : Bien que l'AGI ne traite pas des droits de trafic parce qu'ils sont soumis à des accords aériens distincts, la Chine s'ouvrira dans les domaines clés des systèmes informatiques de réservation, de l'assistance en escale et des services de vente et de marketing. La Chine a également supprimé son exigence de capital minimum pour la location et le crédit-bail d'avions sans équipage, allant au-delà de l'Accord général sur le commerce et les services (AGCS) de l’Organisation mondiale du commerce (OMC).

Avoir l’accès aux activités auxiliaires terrestres peut permettre aux fournisseurs de services de transport européens de mieux s'impliquer sur le marché chinois du transport maritime multimodal, ce qui constitue une priorité de la politique de transport chinoise actuelle. Cependant, étant donné que le secteur des transports suivra les règles NPF, les opérateurs de l'UE devront également rivaliser avec d'autres investisseurs étrangers non-européens dans ce domaine.

L’AGI et la stratégie "Chine Plus Un"

L’AGI encouragera certainement les investissements européens sur le marché chinois. Mais affectera-t-il la stratégie "Chine Plus Un", qui consiste, pour les entreprises étrangères, à déplacer certains investissements hors de Chine pour diversifier la chaîne d’approvisionnement ?

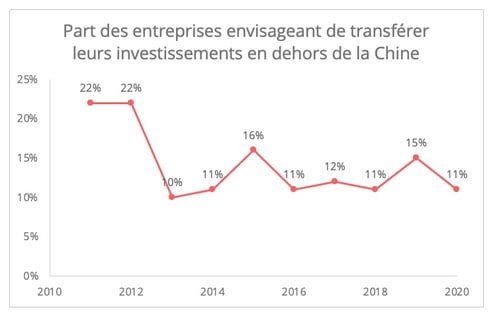

Pour la majorité des investisseurs européens très engagés sur le marché chinois (graphique 3) (3), l'AGI devrait encore renforcer leur présence. Au lieu de rechercher des fournisseurs internationaux alternatifs, ces investisseurs chercheront plutôt à étoffer leurs approvisionnements en ayant recours à plusieurs fournisseurs en Chine et à améliorer la capacité de fabrication de leurs usines en Chine.

L'investissement croissant sur le marché chinois pourrait d'ailleurs générer une nouvelle demande chinoise de produits européens, en particulier de produits intermédiaires de haute technologie. Les constructeurs automobiles européens souhaitent se développer sur le marché chinois des véhicules à énergie nouvelle. Certains produits intermédiaires, comme les semi-conducteurs pour la fabrication de véhicules électriques (VE) en Chine, dépendent beaucoup de l'approvisionnement étranger. Cependant, ces produits industriels de haute technologie sont placés à l'avant-garde des stratégies industrielles chinoises visant à améliorer l'autosuffisance, ce qui impliquera une baisse de la demande des fournisseurs externes à long terme.

Graphique 3 - Source : Figure 8 de l'enquête sur la confiance des entreprises en Chine dans les entreprises européennes en 2020 publiée par la Chambre de commerce de l'UE en Chine.

Qu'en est-il des entreprises européennes qui cherchent aujourd’hui à diversifier leurs fournisseurs en dehors de la Chine ? Ici, nous abordons ce sujet à la fois au niveau de l'État et au niveau de l'entreprise. La stratégie "Chine Plus Un" matérialise en effet un effort conjoint d'entreprises cherchant à améliorer la résilience de leur supply chain et d'États qui tentent de renforcer la sécurité économique nationale.

Au niveau des États, le soutien politique pour diversifier la chaîne d'approvisionnement en dehors de la Chine se poursuivra, malgré l'accord d'investissement. Par exemple, la récente visite en Inde d'Emmanuel Bonne, conseiller diplomatique du président français Emmanuel Macron, a mis l'accent sur la région indo-pacifique, considérée comme une zone stratégique pour la diversification de la supply chain des entreprises françaises. La politique économique au niveau de l'État peut créer des motivations commerciales dans la recherche d'options alternatives hors de Chine.

Au niveau de l'entreprise, avec une amélioration des conditions de concurrence pour les entreprises de l'UE en Chine, les sociétés axées sur le marché chinois auront tendance à miser sur des fournisseurs géographiquement proches. Le partenariat régional économique global (RCEP) signé en novembre dernier fournit aux signataires une bonne raison de diversifier les sources d'approvisionnement, en particulier dans les pays d'Asie du Sud-Est, en raison de la réduction des barrières commerciales avec la Chine. En outre, l'exclusion des aspects commerciaux dans l'AGI ne motive pas non plus les entreprises européennes à s'approvisionner en Chine ou les entreprises chinoises à s'approvisionner auprès de l'UE. Cependant, l’accord créera de nouveaux flux commerciaux entre la Chine et l'UE, comme mentionné ci-dessus.

Une route semée d'embûches…

Les préoccupations concernant les relations transatlantiques, les conditions de mise en œuvre de l’accord et la question des droits des travailleurs en Chine sont susceptibles de devenir des obstacles pour le futur processus de ratification au Parlement européen.

L'AGI peut ne pas servir au mieux les intérêts des relations transatlantiques, d'autant plus que l'UE et les États-Unis réclament conjointement une approche plus coordonnée envers la Chine. Pour l'UE, la conclusion de l'accord 20 jours avant l'arrivée de la nouvelle administration Biden indique qu'elle cherche l’équilibre entre son autonomie stratégique et un réchauffement des relations transatlantiques. Pour la Chine, un accord d'investissement majeur avec l'UE constitue aussi un moyen de faire face à l'approche collective privilégiée par la nouvelle administration Biden.

Les conditions d’application de l'accord seront un élément clef. Actuellement, la protection des investissements et la résolution des différends restent en cours de négociation. L'UE prévoit d'achever cette partie d'ici deux ans. Les législateurs du Parlement européen s’inquiètent notamment du degré de protection des intérêts des entreprises de l'UE et du niveau des garanties d'application de l'accord.

[1] L'ANASE a dépassé l'UE en 2020 pour la toute première fois, devenant le premier partenaire commercial de la Chine.

[2] La Commission européenne a publié l'accord de principe avec certaines annexes qui seront publiées en février. Le contenu plus concret en termes d'accès au marché n’est pas encore connu.

[3] Ceci est généré à partir des données de l'enquête 2020 sur la confiance des entreprises publiées par la Chambre de commerce de l'UE en Chine.