Flambée des prix de transport tirée par la hausse du carburant, augmentation des coûts d’exploitation, net ralentissement de la demande en fin d’année dans un contexte de forte inflation : retour sur une année 2022 mouvementée pour le secteur du transport routier de marchandises.

L’heure est venue de sacrifier à l’exercice traditionnel du bilan de l’année. Une fois encore, 2022 a été exceptionnelle, tant son scénario n’avait absolument pas été prévu. Essayons de résumer en 8 points névralgiques les mouvements qui ont orienté l’évolution du transport routier de marchandises en Europe.

1/ La stagflation

Le rebond économique amorcé en 2021 s’est poursuivi au premier semestre 2022, engendrant une évolution positive des volumes pour le transport routier de marchandises. Mais la croissance a ensuite commencé à ralentir, au fur et à mesure que l’inflation gagnait du terrain. Hérité des années 70, le concept de "stagflation" (contraction de stagnation et inflation) est revenu de façon récurrente dans le discours des économistes pour caractériser cette année 2022 à l’échelle planétaire.

Du côté du FMI comme de la Banque mondiale, on souligne l’impact de la succession désastreuse de facteurs négatifs. Depuis 2020, une crise succède à une autre. La pandémie de coronavirus a déclenché une inflation que l'on croyait temporaire, qui a elle-même été exacerbée par le conflit entre la Russie et l’Ukraine, créant une nouvelle crise économique dans un contexte déjà fragile. "L'activité économique mondiale connaît un ralentissement généralisé et plus marqué que prévu, avec l'inflation la plus élevée depuis des décennies", soulignait le FMI en octobre dernier, dans la dernière actualisation de ses prévisions économiques.

Pour la zone euro, les projections de croissance du FMI ont été revues à la baisse. Elles ne sont plus que de 3,1% en 2022 et de 0,5% pour 2023.

La stagflation représente une menace grave pour les économies car elle vient percuter de plein fouet les piliers sur lesquels elles reposent ou tentent de reposer : le plein emploi et la stabilité des prix. À différents degrés, les politiques macroéconomiques nationales s’efforcent donc de faire reculer l’inflation tout en aidant les ménages les plus vulnérables et les entreprises à faire face à la crise énergétique. Le plan de 200 milliards d’euros allemand en est une illustration, même s’il questionne la solidarité européenne. La banque centrale européenne a relevé ses taux directeurs et continuera probablement à le faire pour lutter contre l’inflation.

Le prix à payer pour ce "ralentissement forcé" est élevé. Selon les prévisions du FMI, deux pays de la zone euro, l’Allemagne et l’Italie, n’échapperont pas à la récession en 2023.

2/ L’explosion du coût des énergies

L’explosion des coûts du carburant constitue très certainement la principale difficulté à laquelle s’est heurté le transport routier de marchandises européen en 2022. L'impact de l'inflation a entraîné une hausse des prix du diesel, puis l'invasion de l'Ukraine, suivie des restrictions sur l'approvisionnement en pétrole et en gaz des pays européens, a accru la pression sur les prix.

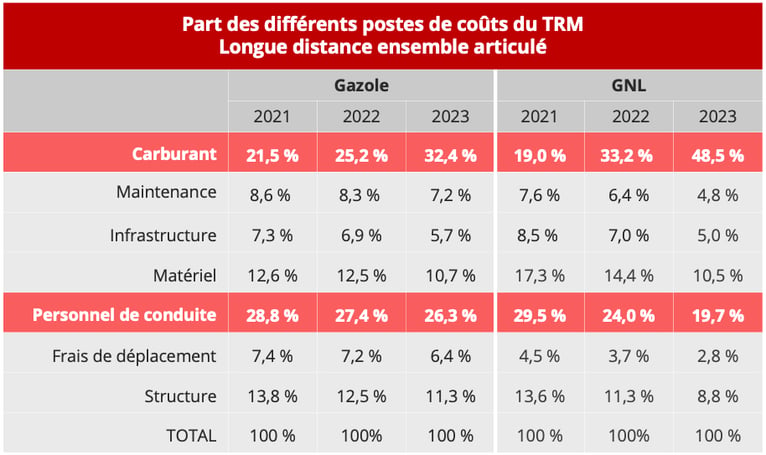

En France, selon la dernière enquête du CNR sur les coûts du transport routier de marchandises, en 2022, la hausse du prix de revient complet des poids lourds exploités en transport routier de marchandises atteint en moyenne annuelle + 18,5 % pour un véhicule roulant au gazole et + 43,3 % pour un véhicule roulant au gaz naturel (GNC ou GNL). Le poids du poste carburant est décisif. En moyenne annuelle, le gazole professionnel a augmenté de 45,7% en 2022 par rapport à 2021 (+52,8% hors TVA) tandis que le GNV a connu une hausse de 127,5% à fin septembre.

Tous les pays européens sont touchés par cette inflation des coûts de l’énergie. En France, selon les données du CNR, le coût du personnel de conduite reste encore le poste de dépense n°1 devant le carburant en 2022 pour un véhicule roulant au gazole en longue distance. Mais cette hiérarchie devrait d’inverser en 2023, et pour les véhicules roulant au GNL, c’est déjà le cas en 2022.

Source des données : CNR

3/ L’inflation des salaires

L’inflation a fortement impacté le pouvoir d’achat des ménages, favorisant les revendications salariales. Comme un miroir de la contestation patronale, les organisations syndicales ont organisé des grèves soit localisées comme au Royaume-Uni chez GXO, ou chez Bréger à Laval en France soit nationales.

Les conducteurs routiers se trouvent aujourd’hui en position de force pour négocier des hausses de salaire car la pénurie de main d’œuvre ne cesse de s’aggraver. Le phénomène s’étend d’ailleurs à d’autres fonctions clés des entreprises de transport : les responsables d’exploitation manquent aussi à l’appel. La rareté des travailleurs qualifiés et la concurrence que se livrent les entreprises pour conserver ou trouver de nouveaux chauffeurs font augmenter les salaires.

En France, en moyenne annuelle, les coûts salariaux du personnel de conduite (salaires + charges, hors indemnités de déplacement) ont augmenté de 7,7% en longue distance et de 7,5% en régional en 2022, par rapport à 2021, constate le CNR. En 2023, ils devraient encore respectivement grimper de 12,7% et 12,6%.

En Allemagne, le salaire minimum est passé de 9,82€/heure à 10,45 € au 1er juillet et à 12 € au 1er octobre, soit une hausse de +22%. Le chancelier social-démocrate allemand Olaf Scholz a ainsi concrétisé une de ses principales promesses électorales et cela devrait avoir un effet par répercussion, même si les chauffeurs gagnent plus de 12€/heure dans leur grande majorité.

4/ L’évolution des prix de transport

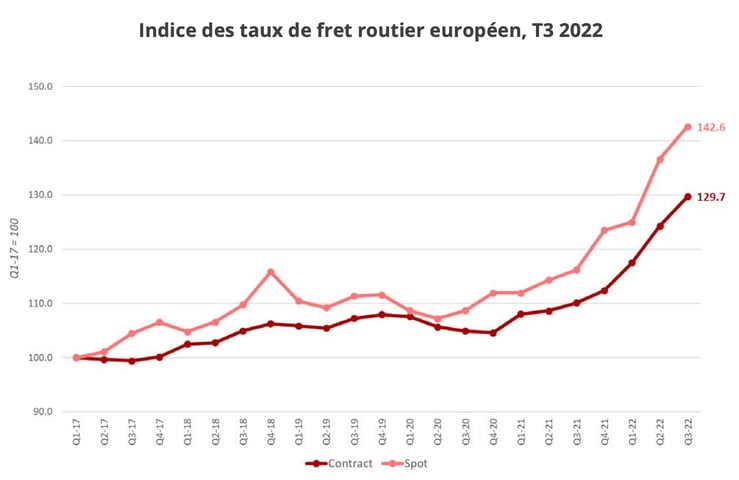

En 2022, les prix du transport routier ont augmenté partout en Europe, accompagnant l’envolée vertigineuse du gazole. Le dernier livre blanc UPPLY / IRU / TI révèle qu’au 3è trimestre 2022, les prix du transport étaient en moyenne supérieurs de 19,6% par rapport au niveau du troisième trimestre 2021. Une telle progression est exceptionnelle et n’avait jamais été observée depuis des décennies.

Toutefois, l’augmentation fléchit au troisième trimestre 2022 sous l’effet de la diminution de la demande de transport. Tout porte à croire que les prix en Europe ont atteint un maximum et ont commencé à refluer, à l’image de la situation des transports en France. Cela met un terme à cette parenthèse incroyable d’une envolée des prix en 2022 qui a mis à genoux certains chargeurs très sensibles à la montée des prix, sans que cela ne profite aux transporteurs qui avaient les pires difficultés à répercuter les prix stratosphériques du carburant.

Source : Upply

5/ Des moteurs de la demande qui se grippent

Historiquement grande pourvoyeuse de flux de transport routier en Europe, la filière de l’industrie automobile reste à la peine depuis la pandémie de Covid 19. Pour l'année 2022, la production européenne devrait chuter de 0,5 % selon S&P Global Mobility.

L'Europe a été durement touchée par la pénurie de semi-conducteurs, qui a pénalisé l’offre. Mais en cette fin 2022, la demande commence elle aussi à s’effriter. En Allemagne, le plus grand marché d'Europe, les ventes devraient baisser de 5% cette année.

Petite consolation : durant la pandémie, le transport s’était trouvé un nouveau champion : le e-commerce. Comme le e-commerce transfrontalier (achat dans un pays différent du pays de livraison) représente 40% des achats, il est un fort pourvoyeur de flux pour le transport international. Mais ce moteur aussi commence à se gripper.

En 2021, le chiffre d’affaires du e-commerce s’élevait à 718 milliards d'euros sur le continent européen avec une progression annuelle de 13%. Les prévisions tablaient pour 2022 sur une hausse de 11%, permettant d’atteindre un chiffre d’affaires de 797 milliards d'euros en 2022.

D’une part, cela correspond à un ralentissement de la progression. D’autre part, il y a fort à parier que ces prévisions ne seront pas atteintes : l’inflation, les prix de l’énergie et l’incertitude quant à l’avenir sont venus "casser la dynamique" en rognant le pouvoir d'achat et la confiance des consommateurs. Le monde du transport n’a pu que constater l’affaiblissement de son nouveau relai de croissance.

6/ L’inquiétude croissante des transporteurs

L'augmentation drastique des prix du carburant a entraîné des mouvements de protestation à l’initiative des sociétés de transport dans beaucoup de pays. Partout, les entreprises se battent pour leur survie.

Les manifestations ont été particulièrement virulentes en Espagne. En mars, 20 jours de grève ont causé de sérieux problèmes dans l'approvisionnement dans tout le pays. Une nouvelle grève est intervenue en novembre. Les transporteurs voulaient dénoncer la passivité du ministère des Transports face à l’augmentation de leurs charges mais aussi dans le contrôle et l'application de la loi. Mais la mobilisation n’a pas eu le succès espéré par ses organisateurs, et le mouvement a rapidement été interrompu.

Partout en Europe, les organisations professionnelles sont montées au créneau. L'Union européenne des transporteurs routiers UETR a appelé les autorités de tous les pays à prendre "des mesures urgentes et de grande envergure pour contrer l'augmentation brutale des prix du carburant". L'organisation allemande BGL a "exigé" des autorités une importante baisse temporaire des prix du gazole/GNL/GNC ainsi que des mises à jour hebdomadaires (au lieu de mensuelles) des indices de prix de l'Office fédéral de la statistique, afin que les mécanismes de répercussion des variations du prix du carburant puissent remplir leur rôle. Elle a également demandé raccourcissement des délais de paiement des clients afin d'améliorer la liquidité financière des entreprises de transport menacées d'insolvabilité.

Dans un entretien au journal allemand Verkehrs Rundschau, le groupement d’entreprises de transport routier Elvis AG pointe la baisse de la demande de transport et alerte sur l’imminence d’une crise et d’une récession. L'association conseille d’ailleurs aux transitaires et aux transporteurs de reconsidérer les décisions d'investissements à long terme, si possible de les différer, et d’augmenter de toute urgence la flexibilisation de leurs capacités.

7/ Le pavillon polonais à la peine

Numéro 1 en Europe devant l’Allemagne, l’Espagne, la France et l’Italie, le pavillon polonais vit des heures difficiles. Au mois de mars, Jan Buczek, président du ZMPD, syndicat patronal polonais des transporteurs internationaux (3 200 entreprises, 100 000 véhicules et 150 000 employés) a écrit au Premier ministre polonais, Mateusz Morawiecki, pour l’alerter sur la situation désastreuse de l'industrie polonaise du transport routier international, jugée désormais "au bord du gouffre".

À l’instar des Etats-Unis à la suite de la Grande Dépression de 1929, la Pologne a voulu relancer son économie par un "New Deal", en réponse à la pandémie de Covid-19. Pour ce faire, le gouvernement polonais a mis en œuvre d’ambitieuses et nombreuses réformes visant à modifier profondément la fiscalité polonaise. Mais le ZDMP estime que contrairement aux annonces, cette volonté de mise en ordre a entraîné un chaos organisationnel et une incertitude quant à l'application de dispositions réglementaires peu claires et incompréhensibles. Les règles de rémunération des conducteurs en Pologne ayant changé, cela a engendré une augmentation des charges fiscales et des cotisations de sécurité sociale. En moyenne, les coûts salariaux auraient augmenté de 30%.

Ces mesures sont venues se télescoper avec celles du Paquet Mobilité européen. L’obligation de ramener le véhicule à sa base toutes les 8 semaines, la limitation du cabotage et les nouvelles dispositions sur le détachement des travailleurs ont complexifié les opérations et ont fait augmenter les coûts.

Enfin, la guerre entre la Russie et l’Ukraine touche particulièrement la Pologne. Outre l’explosion des coûts du carburant, le conflit a eu pour effet de priver l’industrie du transport routier des chauffeurs ukrainiens et de compliquer le renouvellement des visas pour les conducteurs biélorusses. Or en Pologne, près de 30 % des conducteurs travaillant dans le transport international sont étrangers, et la majorité de ces conducteurs sont ukrainiens (environ 75%) et biélorusses (environ 20%), rappelait l’IRU dans le rapport Upply/Ti/IRU du premier trimestre 2022. Le second impact, c’est la réduction voire la perte des marchés de transport vers l’Est. Avec les embargos et les restrictions aux postes de douanes, le nombre de voyages a considérablement diminué, ce qui réduit d’autant le chiffre d’affaires des entreprises de transport international.

La Pologne redoute donc à une vague de faillites dès la fin de cette année. En 2022, le chiffre d’affaires des entreprise polonaises de transport a augmenté comme partout ailleurs en Europe. Mais cette augmentation n’est due selon Paweł Trębicki, directeur général de Rhenus Freight Logistics, qu’à l’indexation des prix sur le carburant et non à une augmentation du nombre d'expéditions. "Nous entrons dans une période de moindre dynamique de marché avec une base de coûts très élevée".

8/ La consolidation du marché

Dans ce contexte global, la consolidation progressive du marché du transport routier est une tendance lourde : les moyennes et grandes entreprises se développent au détriment des micro-entreprises, car l'activité à faible marge est soumise à une forte pression concurrentielle. 2022 a été un très bon millésime pour les fusions-acquisitions, poussées notamment par les fonds d’investissement.

Les grands groupes ne sont pas absents de cette recomposition du marché. En 2022, CMA CGM a repris Gefco. Geodis a, pour sa part, procédé à une acquisition très significative en Pologne, avec le rachat de Pekaes. Enfin, une opération de grande envergure serait, selon Reuters, sérieusement avancée : celle de la cession de Schenker par la Deutsche Bahn. Le périmètre de cette entreprise dépasse largement les frontières du transport routier, mais il est évident que compte tenu de son poids dans ce secteur en Europe, une éventuelle concrétisation du rachat aura un impact significatif.

|

Pour télécharger cet article en format PDF, merci de renseigner vos coordonnées :

|