L’année 2023 a confirmé la dégringolade des taux de fret dans le transport maritime conteneurisé. L’impact est plus lourd et plus rapide que prévu pour les grandes compagnies du top 10.

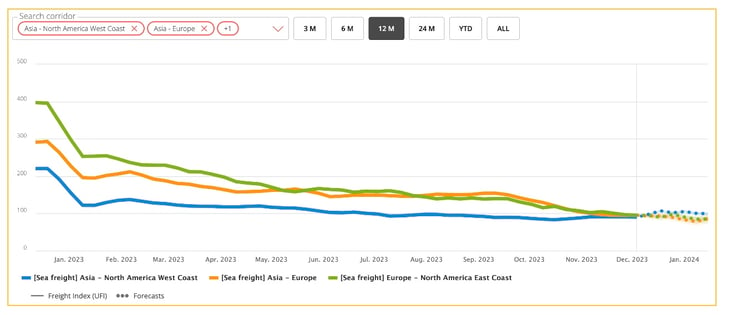

Le marché du transport maritime conteneurisé a été marqué en 2023 par un retour des taux de fret aux niveaux pré-pandémiques sur la plupart des axes. Le décrochage très net du début d’année s’est poursuivi par une chute plus douce mais continue.

Source : Upply

L’inversion de l’équilibre offre/demande

Le ralentissement de la demande, nourri par une inflation toujours très élevée bien qu’en baisse progressive dans les économies occidentales, a nourri cette inversion du rapport de force entre l’offre et la demande. Les compagnies très positionnées sur les grandes routes Est-Ouest sont celles qui ont proportionnellement le plus souffert du retournement du marché.

Si l’affaissement de la demande a joué un rôle déterminant dans la baisse des prix du transport maritime conteneurisé, la situation a été aggravée par un phénomène de surcapacité, les compagnies prenant progressivement livraison des navires commandés durant la période financière faste de 2021-2022. Cette surcapacité va se poursuivre en 2024 et 2025, plongeant le secteur de la ligne maritime conteneurisée dans une énième crise structurelle de l’offre.

Tous les modèles démontrent une vitesse de démolition bien inférieure à la vitesse d’entrée en ligne des nouvelles capacités, ce qui annihile tout espoir de rebond durable des taux de fret à brève échéance, à moins qu’un facteur exogène très puissant s’invite, comme ce fut le cas avec le Covid en 2020. Par exemple, si une situation de guerre majeure devait engendrer un évitement du canal de Suez, les conséquences sur les taux de fret pourraient être extrêmement lourdes. Une crise ouverte avec Taïwan également.

Une chose est certaine : une année supplémentaire avec les mêmes niveaux de taux de fret qu’en 2023 gommerait définitivement les effets positifs des années Covid dans les bilans financiers des opérateurs de transport maritime conteneurisé, qu’il s’agisse des compagnies ou des grands NVOCC.

La refonte des modèles d'affaires

L’année 2023 a démarré par une nouvelle qui a fait du bruit : l’annonce de la fin de l’alliance entre Maersk et MSC. Sans attendre le terme officiel, MSC s’est assez largement affranchi de son homologue danois dès 2023. L’armement italo-suisse s’est lancé dans une politique tarifaire très agressive pour acquérir des parts de marché en profitant du manque de réactivité de ses concurrents directs. Depuis 2022, il fait la course en tête en termes de capacités déployées, et l’écart s’est encore creusé en 2023.

Pendant ce temps, Maersk et CMA CGM, notamment, ont plutôt misé sur un business model d’intégration verticale, qui doit permettre de fournir des volumes et de se mettre à l’abri des soubresauts d’un secteur en diversifiant les activités. Cependant, le modèle n’a pas encore fait ses preuves dans le contexte actuel de dépression économique. Les grands commissionnaires de transport Internationaux "classiques" sortent pour l’instant renforcés de la crise pandémique et jouent le marché à la baisse.

La prochaine étape à observer sera la fin des règles dérogatoires dont bénéficiaient les consortiums de transport maritime dans l’Union européenne depuis 2009. Le système prendra fin en avril 2024, mais cette perspective ne perturbe guère les grandes compagnies maritimes, puisque cette décision ne signifie pas une interdiction de la coopération au sein des alliances. CMA CGM se montre publiquement rassurant sur la poursuite des opérations conjointes avec son grand partenaire chinois Cosco pour les années à venir.

Le transport maritime, élément de souveraineté

L’année 2023 a été marquée par l’annonce de la future vente de la compagnie coréenne HMM. Son homologue allemande Hapag Lloyd était sur les rangs, mais cette offre a été écartée au profit de candidats coréens. Selon la presse coréenne, deux sociétés sur les trois retenues ont déposé fin novembre une offre d’acquisition d’environ 58 % du capital : Harim Co. et Dongwon Industries Co. La troisième, LX International, aurait finalement décidé de ne pas présenter d’offre en raison de la situation du marché et de l’environnement économique.

Le rejet de l’offre d’Hapag Lloyd témoigne de l’importance accrue accordée par les États aux compagnies maritimes, en tant qu’éléments de souveraineté nationale. C’est vrai en Corée, ça l’est aussi bien sûr en Chine, où Cosco est au service des intérêts de l’État chinois.

L’Europe n’est pas en reste. Le groupe CMA CGM a montré ces deux dernières années qu’il était prêt à assumer des responsabilités dans ce domaine, en volant au secours d’entreprises françaises en mauvaise posture, comme Gefco ou Brittany Ferries, ou en s’alliant avec Air France. MSC aussi joue la carte patriotique. Le groupe a signé cet automne deux accords dans le ferroviaire, l’un avec l’entreprise privée Italo et l’autre avec l’opérateur public historique Ferrovie dello Stato (Trenitalia). Il a également investi dans la compagnie italienne de fret aérien AlisCargo Airlines. Plus discret, le groupe Maersk reste une locomotive majeure de l’économie danoise.

Dans ce paysage, les États-Unis font figure d’exception. À part Matson, qui n’est pas un opérateur 100% conteneurisé, le pays ne compte plus de compagnie maritime. La politique de reconquête industrielle américaine pourra-t-elle encore longtemps se faire sans un bras armé nautique conteneurisé puissant ? Cela paraît difficile.

La nouvelle donne géopolitique

Le schéma de mondialisation tel qu’il existait depuis 30 ans est en train d’évoluer à grande vitesse, sous les assauts de crises majeures. L’évaluation de la situation macro-économique mondiale par le prisme unique de la consommation occidentale de produits manufacturés en Asie, avec son cortège de volumes massifs sur de grands axes est-ouest, a vécu.

Les entreprises sont désormais soucieuses de diversifier leurs sources d’approvisionnement pour minimiser les risques. Une stratégie qui commence à influer concrètement sur les schémas du commerce mondial. Une nouvelle donne que les compagnies maritimes vont devoir intégrer dans leur stratégie d’offre.

Plus multipolaire qu’avant, le monde est aussi plus instable. Les tensions se multiplient dans de nombreuses parties du monde. Alors que la guerre Russie-Ukraine, déclenchée en février 2022, se poursuit encore aujourd’hui, le conflit israélo-palestinien ressurgit. Autant d’événements susceptibles de perturber le commerce maritime mondial et le transport de marchandises en général. La situation est particulièrement tendue en Mer Rouge, dans le golfe d’Aden et dans le détroit d’Ormuz suite à la résurgence du conflit israélo-palestinien, mais d’autres points chauds liés à la situation géopolitique se retrouvent dans plusieurs régions du globe.

Ce contexte international dégradé accroît encore un peu plus la vulnérabilité aux cyber-attaques des groupes maritimes et des infrastructures liées aux supply chains en général. Ce n’est pas à proprement parler une nouveauté pour 2023, mais plutôt une confirmation que les industries de transport et logistique sont des cibles de choix. Le risque cyber n’a jamais été aussi élevé pour les opérateurs qu’aujourd’hui. Sa prise en compte dans le cadre de l’élaboration des plans de continuation des entreprises est l’un des grands enjeux IT des prochaines années.

L’enjeu climatique

L’urgence climatique s’invite plus que jamais dans les débats, alors que les émissions de gaz liées à la combustion de matières fossiles continuent de progresser. Entre la décroissance forcée prônée par certains et la croissance verte mise en avant par d’autres, le débat reste ouvert, mais il est en tout cas incontestable que l’enjeu climatique est devenu une question centrale.

En tant que gros émetteur de CO2, le secteur du transport de marchandises a bien compris qu’il devait s’engager résolument dans la transition énergétique. Le mouvement semble désormais enclenché, même si les objectifs restent difficiles à atteindre, tant l’approche systémique fait défaut. Les compagnies maritimes ont profité des bénéfices engrangés en 2021 et 2022 pour investir dans le verdissement de leur flotte. Mais de nombreuses incertitudes pèsent encore en matière de solutions alternatives. L’ammoniac semble se démarquer comme carburant alternatif de transition tant que l’industrie reste tributaire du moteur à explosion.

L’Union européenne n’échappe pas aux tergiversations, mais elle reste malgré tout assez volontariste dans son programme de lutte contre le changement climatique. Une nouvelle échéance se profile pour le secteur du transport maritime : la mise en place du système des échanges de quotas d’émissions à compter du 1er janvier 2024.

L’étau devrait aussi se resserrer progressivement en matière de rejets illégaux des navires. Le 16 novembre, la commission des transports et du tourisme du Parlement européen a voté en faveur d’une mise à jour des règles de l’UE relatives à la prévention de la pollution par les navires dans les eaux européennes et à l'imposition d'amendes aux contrevenants. "Cela garantira que toutes les normes internationales relatives à la prévention des rejets illégaux par les navires, élaborées par l’Organisation maritime internationale, fassent partie intégrante du droit communautaire et soient donc plus facilement applicables. Les députés ont soutenu la proposition d’étendre les règles européennes actuelles interdisant le rejet d’hydrocarbures et de substances liquides nocives pour y inclure le rejet des eaux usées, des ordures et des résidus des épurateurs", précise le parlement dans un communiqué.

La révision de la directive sur la pollution causée par les navires fait partie du paquet sur la sécurité maritime présenté par la Commission en juin 2023. Il a pour objectif de moderniser et de renforcer les règles maritimes européennes en matière de sécurité et de prévention de la pollution.

Pour télécharger cet article en format PDF, merci de renseigner vos coordonnées :