Le 9 novembre, l'Union européenne a décidé d'imposer des droits de douane supplémentaires sur environ 4 milliards de dollars de produits américains. Il y a un an, les États-Unis avaient pris une décision similaire en taxant des produits européens d'une valeur de 7,5 milliards de dollars. Notre analyse comparative montre que le secteur alimentaire et agricole est le plus exposé dans cette guerre commerciale.

Le 9 novembre, la Commission européenne a décidé d'imposer des droits de douane de 15% et 25% sur des marchandises en provenance des États-Unis représentant une valeur d'environ 4 milliards de dollars. Cela fait suite au feu vert donné par l'OMC à l'Union européenne dans le cadre du contentieux avec les États-Unis sur l'aviation civile, vieux de 16 ans. Les nouveaux droits de douane sont entrés en vigueur le 10 novembre, un jour après la publication de la liste des produits concernés. Dans cet article, nous proposons une analyse comparative entre la liste de l'UE et la liste établie par les États-Unis en 2019 sur des marchandises de l'UE après sa victoire dans l'affaire Airbus. Nous examinons également l'impact sur le commerce transatlantique de la future administration Biden.

Analyse de la liste tarifaire

La liste de l'UE comprend des droits de douane supplémentaire de 15% sur les avions américains et de 25% sur les produits alimentaires et agricoles, les produits en plastique, les produits chimiques, les machines et les produits automobiles.

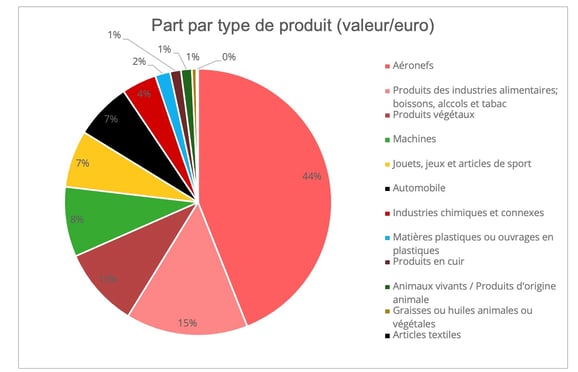

En termes de valeur, après les aéronefs qui représentent 44% des 4 milliards de dollars, le secteur des produits alimentaires et agricoles est le plus important en valeur (27% du montant total, sur la base des données commerciales UE-US de 2019). Viennent ensuite les machines, l'industrie des jeux, l'automobile et l'industrie chimique (graphique 1).

Graphique 1 - Source de données : Eurostat.

En termes de volumes, quatre des cinq produits générant les volumes les plus élevés sont des matières agricoles, notamment le blé, les patates douces et les arachides. Au total, les produits de l'industrie agricole et alimentaire représentent environ les deux tiers du volume total des expéditions de marchandises mentionnées dans la liste.

Globalement, les listes tarifaires de l'UE des États-Unis partagent les deux caractéristiques suivantes [1] :

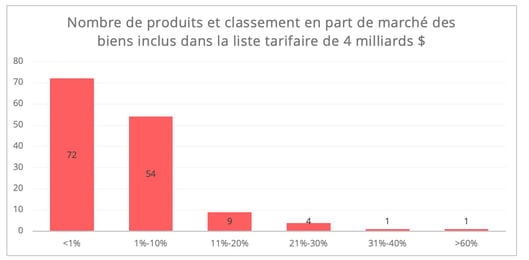

- Premièrement, le poids des produits concernés dans les relations commerciales transatlantiques. Chaque partie cible des marchandises pour lesquelles l'autre partie est le principal fournisseur du marché. Les États-Unis détiennent ainsi une part de plus de 20% dans l'approvisionnement du marché européen, pour 6 des 141 articles répertoriés dans la liste européenne (graphique 2) [2]. En outre, les États-Unis figurent parmi les deux premiers fournisseurs pour chacun des cinq produits les plus important en valeur, en plus des avions. Par exemple, les États-Unis fournissent 63% du rhum dans l'UE. De même, sur la liste américaine, le vin français et le whisky britannique dominent l'approvisionnement international du marché américain pour ce type de boissons.

Graphique 2 - Source de données : Eurostat.

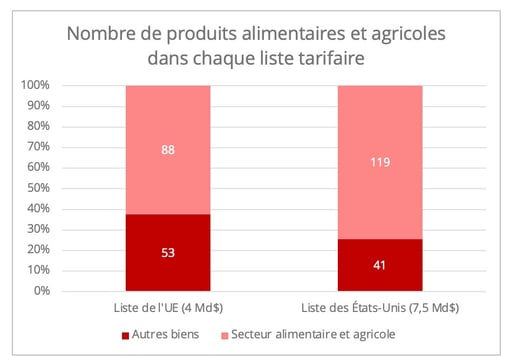

- Deuxièmement, les deux listes ciblent fortement le secteur agricole et alimentaire, d'un côté comme de l'autre. Dans la liste de l'UE, même les machines et les produits automobiles soumis à des tarifs douaniers additionnels sont les machines agricoles, les pelleteuses et les tracteurs agricoles. Le secteur alimentaire et agricole représente le 2ème secteur ciblé en valeur, après les aéronefs. Il est aussi celui qui contient le plus grand nombre de biens concernés par des droits de douane additionnels, dans les deux listes (graphique 3).

Graphique 3 - Source des données : Commission européenne et représentant américain au commerce.

L'industrie alimentaire et agricole durement touchée

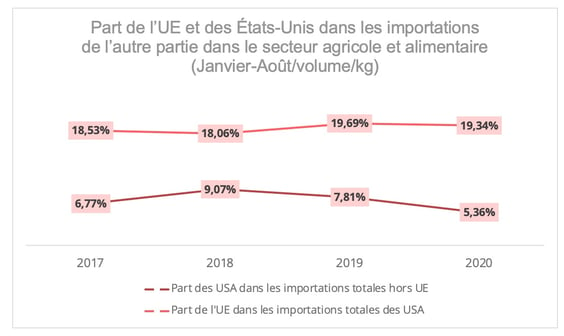

Les droits de douane ciblant fortement les industries alimentaire et agricole de chacun, le commerce transatlantique de ce secteur a traversé une période mouvementée (graphique 4) [3].

Graphique 4 - Source de données : Eurostat; US Census Bureau.

Prenons l'exemple de l'industrie de l'alcool, car elle est parmi les plus durement touchées. Selon le Conseil des spiritueux distillés des États-Unis, le tarif additionnel de 25% sur le whisky américain et le bourbon, imposé par l'UE en 2018 en représailles aux tarifs américains sur les produits sidérurgiques européens, a provoqué une diminution de 41% des exportations américaines vers l'UE dans ce secteur au cours des trois dernières années. De même, d'octobre 2019 à août 2020, l'imposition par les États-Unis d'un tarif additionnel de 25% a entraîné une baisse de 34% des importations américaines de whisky écossais et une baisse de 28% des liqueurs allemandes, italiennes, irlandaises et britanniques, par rapport à la même période des années précédentes.

Cela étant dit, la baisse des importations américaines peut également être associée au large éventail de mesures de confinement concernant les bars et restaurants à travers le pays, qui ont fait baisser la demande intérieure américaine d'alcool en 2020, et ce malgré une augmentation de 14% de la consommation d’alcool déclarée par les adultes aux États-Unis pendant la pandémie.

Détournement des échanges

Il est par ailleurs intéressant de noter qu'il y a eu une demande accrue pour d'autres types de boissons alcoolisées en provenance de l'UE et d'autres pays sur le marché américain. Par exemple, alors que l'on constatait une baisse globale des exportations de vins et spiritueux, les exportations de cidre européen vers le marché américain ont en revanche augmenté de 30% en volume et de 19% en valeur.

Les droits de douane américains additionnels sur les vins français, espagnols et allemands et le whisky britannique ont d'autre part généré un détournement des échanges au profit de la Nouvelle-Zélande, de l'Argentine et des pays de l'UE qui ont été épargnés par les droits de douane, augmentant les exportations de vin italien et portugais et de whisky irlandais.

Quelle sera l'ampleur des effets des nouveaux droits de douane supplémentaires sur le commerce transatlantique de ces marchandises ? L'UE peut-elle trouver des fournisseurs alternatifs pour les marchandises soumises à ces tarifs supplémentaires ?

Pour le secteur de l'alcool, avec de nouveaux droits de douane sur le rhum et la vodka américains, un détournement des échanges vers le commerce intra-UE ou vers les pays d'Amérique latine, qui sont également les principaux fournisseurs de spiritueux de l'UE, est envisageable. Pour les autres produits dont les États-Unis sont le principal fournisseur, les importateurs de l'UE peuvent s'approvisionner aussi au sein de l'Union européenne ou auprès d'autres grands fournisseurs externes tels que l'Égypte pour les patates douces et les arachides ou la Chine pour les machines.

Dans le même temps, une question connexe se pose : comment interpréter ces décisions mutuelles d'imposer des droits de douane supplémentaires ? Faut-il y voir la nouvelle norme dans le commerce transatlantique ou est-ce plutôt un levier pour les futures négociations d’un accord commercial UE-États-Unis ? Tout en introduisant des droits de douane supplémentaires le 9 novembre, la Commission européenne a déclaré qu'ils pourraient être retirés si les États-Unis décidaient de faire de même pour les produits de l'UE. La future relation commerciale transatlantique sous le gouvernement du nouveau président américain Jo Biden devient ainsi une question centrale.

Relations transatlantiques sous l'administration Biden

La réparation des relations transatlantiques est généralement considérée comme l'un des éléments de l'approche de Biden à l'égard de son mandat présidentiel. Selon sa stratégie d'approvisionnement publiée en juillet, l'administration Biden cherchera à bâtir une supply chain autour de tous les alliés américains, à rendre les États-Unis moins tributaires de l'approvisionnement chinois dans les secteurs critiques et à réduire la dépendance vis-à-vis du marché chinois. Cependant, certaines incertitudes sont ancrées dans la relation commerciale transatlantique.

Pour commencer, comment l'administration Biden cherchera-t-elle un équilibre entre la restauration de l'industrie manufacturière nationale et une éventuelle supply chain couvrant tous les alliés de l’Amérique ? Le rétablissement de la capacité de fabrication américaine sera une priorité pendant le mandat de Biden, en particulier avec la stratégie proposée "Made in all of America" et les 700 millions de dollars du projet "Buy American". En ce qui concerne le marché extérieur, l'administration Biden a pour objectif de stimuler les exportations des États-Unis avec leurs alliés.

Comment l'UE pourrait-elle répondre à cette stratégie, compte tenu de sa propre recherche "d’autonomie stratégique". En mars, l'Europe a publié sa nouvelle stratégie industrielle visant à construire une chaîne d'approvisionnement paneuropéenne afin d'améliorer la résilience, en particulier dans des secteurs tels que les véhicules électriques et notamment leurs batteries, et l'industrie pharmaceutique. Ces deux secteurs sont également des domaines dans lesquels l'administration Biden souhaite restaurer les capacités de production américaines. L'UE et les États-Unis peuvent donc se retrouver en concurrence dans ces secteurs, ce qui soulève des incertitudes pour le futur commerce transatlantique.

Une amélioration des relations UE-États-Unis peut être envisagée sous la future administration Biden. Néanmoins, il ne faut pas être trop optimiste et croire que les États-Unis se précipiteront pour conclure un accord commercial transatlantique majeur avec l'UE, ou du moins pas au tout début de la présidence de Biden.

[1] En 2020, le représentant américain au Commerce a ajusté la liste tarifaire, notamment en supprimant le tarif sur les sablés britanniques et en mettant davantage l'accent sur les produits français et allemands. Ici, nous regardons la liste tarifaire originale de 7,5 milliards.

[2] Cela comprend à la fois l'offre intra-UE et l'offre extra-UE.

[3] Il s'agit de valeurs commerciales correspondant aux codes allant de SH 1 à SH 24.