BAROMÈTRE. La contraction de l’activité se confirme sur la scène mondiale du fret aérien, avec une baisse de 9,7% au mois de juillet en glissement annuel. Les compagnies européennes sont les plus durement touchées par le ralentissement.

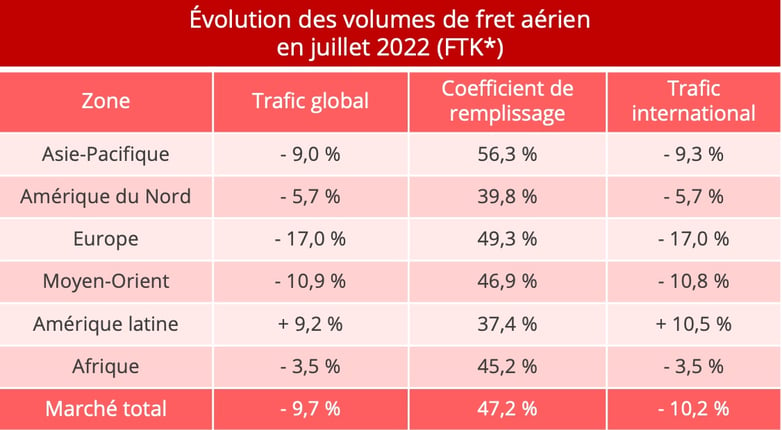

La demande de fret aérien poursuit sa chute, après avoir déjà diminué de 4,3% au premier semestre 2022 en glissement annuel. Au mois de juillet, le trafic accuse une baisse de 9,7% par rapport à juillet 2021, et même de -10,2% pour les opérations internationales, révèlent les dernières statistiques publiées par l'Association internationale du transport aérien (IATA). Certes, 2021 était une période de fort rebond. Mais le trafic est aussi en repli de 3,5% par rapport au niveau pré-pandémique de juillet 2019. En données corrigées des variations saisonnières, le trafic de juillet montre également une baisse de 2,3% en glissement mensuel, enrayant la légère embellie de mai et juin.

* FTK : tonnes-kilomètres de fret – Source des données : IATA.

Le plongeon des compagnies européennes

L’analyse géographique révèle un déclin quasi général. Seules les compagnies aériennes d’Amérique latine font exception, mais elles ne représentent qu’une très faible part de marché. Parmi les trois principaux marchés mondiaux, ce sont les compagnies européennes qui encaissent le choc le plus violent. En plus du ralentissement économique général, elles subissent de plein fouet les conséquences de la guerre en Ukraine, qui aggrave l’inflation sur le Vieux Continent et affecte les opérations aériennes. D’une part, certaines compagnies ont été très directement touchées, l’Ukraine et la Russie comptant des acteurs importants dans le domaine du fret aérien. D’autre part, les interdictions de survol réciproques et les surcoûts de carburant ont perturbé l’activité sur le corridor essentiel qu’est l’Asie-Europe.

Les compagnies asiatiques sont d’ailleurs également à la peine, malgré un assouplissement des mesures de lutte contre le Covid-19 en Chine par rapport au printemps. Selon l’IATA, il y a effectivement bien eu une reprise des volumes, mais qui a essentiellement profité au transport maritime. Il faut dire que parallèlement, les taux de fret maritime ont amorcé une baisse qui réduit la compétitivité du fret aérien. Très tributaires de la santé des flux Asie-Europe, les compagnies du Moyen-Orient sont, elles-aussi, en souffrance.

La situation est un peu plus confortable pour les compagnies d’Amérique du Nord. Le trafic est encore en baisse au mois de juillet, mais comparé au mois de juin, le différentiel s’amenuise.

Pression à la baisse sur les taux de fret

La contraction de la demande intervient dans un contexte d’augmentation des capacités. Certes, l’offre de fret aérien reste inférieure au niveau pré-pandémique (-7,8 % en juillet 2021 par rapport à juillet 2019). Mais par rapport à juillet 2021, les capacités ont augmenté de 3,6% globalement et de 6,8% sur les liaisons internationales. Ainsi, l’érosion du coefficient de remplissage se poursuit, à 47,2% contre 54,4% il y a un an. À l’international, il perd même près de 10 points, passant de 62,8% à 53%.

La concomitance d’une offre en croissance et d’une demande en diminution oriente les taux de fret à la baisse sur des axes majeurs comme l’Asie-Europe, même si les niveaux restent partout sensiblement supérieurs à ceux de 2021. Une tendance qui, selon les premiers éléments disponibles, semble s’être confirmée en août.

Source : Upply

Menace sur la peak season

Malgré ces évolutions peu encourageantes pour l’industrie du fret aérien, l’IATA manifeste un certain optimisme. "À ce stade, les résultats de juillet ne doivent pas être considérés comme le point de départ d’un nouveau cycle baissier. L'assouplissement des restrictions en Chine et la réduction des perturbations des supply chains mondiales sont susceptibles de soutenir le commerce mondial et les volumes de fret aérien dans les mois à venir", estime l’IATA.

Toutefois, des nuages planent sur la prochaine haute saison. Tout d’abord, concernant la situation pandémique, l’industrie du fret aérien reste encore à la merci d’éventuelles nouvelles vagues et surtout de coups d’arrêts assez brutaux induits par la politique Zéro Covid de la Chine. Début septembre, les autorités ont ainsi annoncé de nouvelles mesures de confinement, en particulier à Chengdu.

Ensuite, la forte inflation et l’augmentation vigoureuse des taux d’intérêt vont nuire au dynamisme de la demande. L’indicateur des nouvelles commandes à l'exportation de l'industrie manufacturière a fléchi au cours du premier semestre de 2022, avec en particulier des baisses de grande ampleur en Allemagne et aux États-Unis, mais aussi un retournement de tendance en Chine. Historiquement, il existe une corrélation étroite entre cet indice et la santé du fret aérien. À court terme, l’atonie du marché devrait donc se confirmer.

Enfin, alors que le fret aérien avait gagné en compétitivité face au transport maritime ces deux dernières années, l’accès aux capacités maritimes n’est plus aussi problématique au fur et à mesure que la demande se calme. Les taux de fret commencent à s’en ressentir, et il est donc possible que l’industrie du fret maritime parte à la reconquête de ses positions.

"Les données de juillet nous montrent que le fret aérien continue de se maintenir, mais comme c'est le cas pour presque toutes les industries, nous devrons surveiller attentivement les développements économiques et politiques au cours des prochains mois", indique Willie Walsh, directeur général de l'IATA. La gravité de la situation économique interroge en effet réellement l’ampleur de la prochaine peak season.