Porté par une forte reprise début 2026, le fret aérien mondial a vu sa dynamique brutalement perturbée par le conflit au Moyen-Orient, qui désorganise les flux, fait flamber les prix et renforce les incertitudes pour les mois à venir.

1/ L’évolution de l’offre et de la demande

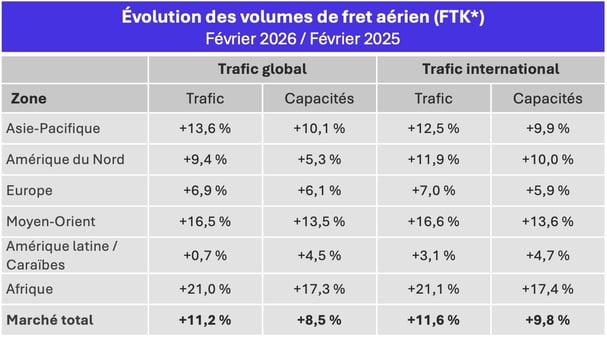

Dans la foulée d’un mois de janvier déjà dynamique, l’industrie du fret aérien a profité en février du traditionnel rebond des expéditions précédant le Nouvel An lunaire. Les volumes ont progressé de 11,2 % en glissement annuel, et de 11,6% sur les liaisons internationales, selon les résultats publiés par l’Association du transport aérien international (IATA). Toutes les zones sont concernées par cette reprise.

Les capacités disponibles, exprimées en tonnes-kilomètres, ont dans le même temps augmenté de 8,5% en février, frôlant ainsi les 54 milliards de tonnes-km, et de 9,8% sur les seules liaisons internationales. La croissance de la demande supérieure à l’offre permet une amélioration du coefficient de remplissage, en hausse de 1,1 point à 46%, et de 0,8 point à 51,5% sur le segment international.

* FTK : tonnes‑kilomètres de fret – Source des données : IATA.

Les évolutions par corridor montrent que les grands axes ont presque tous profité de la dynamique favorable au mois de février.

→ Sur le corridor Asie-Amérique du Nord (23,4 % de part de marché en 2025), la croissance des volumes a atteint 9,1 % en février en glissement annuel, après une légère contraction en janvier. Un signal positif après une année 2025 morose, les flux de fret aérien ayant été affectés par la guerre commerciale et l’augmentation des droits de douane.

→ L'axe Europe-Asie, deuxième corridor en termes de volumes internationaux, a progressé de 13,1 %, enregistrant en février son huitième mois consécutif de hausse à deux chiffres. "Il s'agit de la plus forte progression en 17 mois, soutenue par des exportations solides liées au secteur manufacturier ", souligne l’IATA.

→ Le corridor Europe-Amérique du Nord a aussi poursuivi sa série positive de 25 mois, avec une croissance de 5,7 %, « démontrant la résilience constante du commerce transatlantique ».

→ Les volumes entre le Moyen-Orient et l'Asie ont bondi de 24 % en glissement annuel, confirmant une croissance qui dure depuis un an et enregistrant une expansion à deux chiffres pour le deuxième mois consécutif. Le conflit au Moyen-Orient devrait avoir un impact particulièrement lourd sur cet axe.

→ Sur l'axe Europe-Moyen-Orient, le trafic a augmenté de 9,3 % en glissement annuel, un chiffre inchangé par rapport au mois précédent.

Le déclenchement du conflit au Moyen-Orient, le 28 février dernier, risque cependant de porter un coup fatal à la tendance positive constatée depuis le début de l’année. Les statistiques de l’IATA pour le mois de mars ne sont pas encore disponibles. Mais selon les données récoltées par le cabinet néerlandais WorldACD, le trafic a drastiquement chuté durant la première semaine, quand plusieurs aéroports majeurs ont été fermés et les flottes des compagnies aériennes de la région clouées au sol.

Depuis, les opérateurs s’adaptent, qu’il s’agisse des aéroports ou des compagnies aériennes, mais le conflit se prolonge, empêchant un véritable retour à la normale. Durant la deuxième quinzaine de mars, les capacités des régions Moyen-Orient et Asie du Sud ont augmenté de +31 % par rapport à la première quinzaine, mais elles restent inférieures de 33 % en glissement annuel. "Toutes les autres régions ont enregistré une croissance de leur capacité tant en glissement bimensuel qu’annuel", précise WorldACD.

Le trafic a commencé progressivement à reprendre dans le courant du mois de mars, après le déclin brutal de la première semaine, mais en glissement annuel, il reste globalement orienté à la baisse, dans un contexte de contraintes persistantes sur la capacité de fret aérien à destination et en provenance des principaux marchés.

2/ L’évolution des prix

En février, avant même le début du conflit au Moyen-Orient, la recette unitaire moyenne a augmenté de 6,6 % en glissement annuel, enregistrant ainsi sa première hausse en 11 mois, selon les données de l’IATA. Cette hausse était très corrélée à l’évolution du prix moyen mondial du kérosène qui, à 95,7 dollars le baril, était en hausse de 6,0 % par rapport au mois de janvier et de 1,2 % par rapport à février 2025.

Source : Upply

Le conflit au Moyen-Orient va évidemment amplifier considérablement le mouvement. Depuis le déclenchement de la guerre en Iran, le prix du kérosène a plus que doublé, atteignant un niveau record en mars. Ce phénomène, conjugué aux contraintes opérationnelles, produit un effet immédiat sur les prix du fret aérien. Selon l’analyse de WorldACD publiée le 7 avril, les expéditions au départ de Dubaï sont particulièrement affectées.

-

Malgré le ralentissement de la demande, les tarifs spot au départ de l’Asie du Sud et du Moyen-Orient vers l'Europe ont continué de grimper, enregistrant une hausse de 5 % entre le 23 et le 29 mars par rapport à la semaine précédente, tirés par une flambée de 28 % au départ de Dubaï. En glissement annuel, les prix ont augmenté de 84 %, les prix au départ de Dubaï ayant triplé pour atteindre 5,44 $.

-

Les taux de fret au départ de cette même région vers les États-Unis ont aussi augmenté de 9 % en glissement hebdomadaire, et de 73 % en glissement annuel. Là encore, la hausse au départ de Dubaï est particulièrement spectaculaire, avec une progression de 28 % en glissement hebdomadaire à 10,33 $ (+152 % en glissement annuel). Les taux de fret spot flambent également entre l'Inde et les États-Unis, à 7,77 $.

-

Au départ de l'Asie-Pacifique vers l'Europe, les tarifs spot ont augmenté de 4 % en glissement hebdomadaire et de +28 % en glissement annuel. Une hausse nourrie notamment par un bond au départ d’Indonésie et de Singapour.

À fur et à mesure que les supply chains aériennes se réorganisent, les prix pourraient avoir tendance à se stabiliser et même à se replier. Sur l’axe Asie-Europe, notamment, les compagnies aériennes ont réinjecté de la capacité en augmentant les vols directs, ce qui amenuise les tensions. Toutefois, l’évolution des taux de fret dépendra beaucoup de repli ou non des prix du carburant, et même de la disponibilité du kérosène. Certaines compagnies ont en effet fait état d’une pénurie de carburant, ce qui pourrait limiter les capacités. La durée du conflit au Moyen-Orient va être un élément déterminant.

3/ Perspectives

Au mois de février, les indicateurs macroéconomiques mondiaux laissaient pourtant entrevoir un contexte favorable pour le développement du fret aérien en 2026. À 53,1, l’indice PMI de la production manufacturière mondiale avait atteint son plus haut niveau depuis décembre 2021, tandis que les commandes à l'exportation, à 51,4, se hissaient aussi à leur plus haut niveau depuis juillet 2021.

Mais désormais, l’incertitude domine. "Le déclenchement de la guerre au Moyen-Orient rend difficile toute prévision quant à l’évolution des performances sur l’ensemble de l’année. La forte hausse des coûts du carburant, la pénurie de carburant dans certaines régions du monde et les perturbations importantes subies par les principaux hubs de fret du Golfe constituent des changements majeurs", a déclaré Willie Walsh, directeur général de l’IATA.

Au-delà des impacts directs sur le transport aérien, le conflit affecte l’ensemble de l’économie mondiale. "La guerre pourrait façonner l’avenir de l’économie mondiale de différentes manières, mais tous les scénarios aboutissent à une hausse des prix et un ralentissement de la croissance. Un conflit de courte durée pourrait provoquer une envolée des cours du pétrole et du gaz avant que les marchés ne s’ajustent, alors qu’un prolongement des hostilités pourrait maintenir les prix de l’énergie à un niveau élevé et mettre à rude épreuve les pays dépendant des importations", analyse le Fonds monétaire international dans un article consacré aux effets de la guerre au Moyen-Orient sur l’énergie, le commerce et la finance. Le FMI évoque également l’hypothèse d’une « situation hybride marquée par des tensions persistantes, une énergie toujours onéreuse et une inflation difficile à juguler, dans un contexte restant marqué par l’incertitude et les risques géopolitiques ».

L’affaiblissement de la croissance et les tensions inflationnistes qui vont peser sur les ménages et les entreprises ne sont évidemment pas une bonne nouvelle pour l’industrie du fret aérien. "La suite des événements dépendra donc en grande partie de la durée du conflit, de l’étendue de sa propagation et de l’ampleur des dégâts qu’il infligera aux infrastructures et aux chaînes d’approvisionnement", constate le FMI. Une fois de plus, le fret aérien va devoir démontrer toutes ses capacités d’adaptation, pour encaisser le choc, mais aussi pour apporter sa contribution à la résilience des chaînes logistiques.