La reprise économique et l’envolée des taux de fret maritime renforcent l’attractivité du fret aérien. Au mois d’avril, les volumes ont de nouveau dépassé les niveaux d’avant-crise.

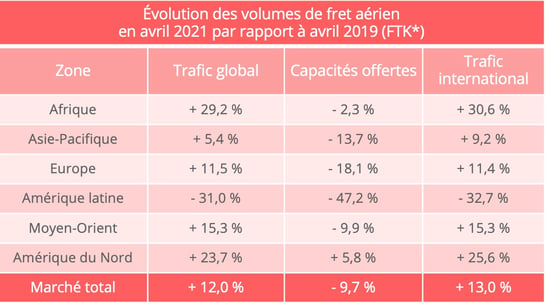

Les statistiques de trafic du mois d’avril 2021, publiées par l’Association du transport aérien international (IATA), confirment la reprise dans l’industrie du fret aérien. Pour le troisième mois consécutif, les volumes exprimés en tonnes-kilomètres dépassent les niveaux d’avant-crise. Ils sont en hausse de 12% par rapport à avril 2019, et de 48,3% par rapport à avril 2020, au plus fort de la pandémie.

La tendance haussière est également très significative d’un mois sur l’autre, avec une augmentation des volumes de 7,8% en avril par rapport au mois de mars et de +4% en données corrigées des variations saisonnières, ce qui représente la plus forte hausse depuis septembre 2020. "La demande désaisonnalisée est maintenant supérieure de 5 % à ce qu’elle était avant la crise, lors du pic d’août 2018", souligne l’IATA.

* FTK : tonnes-kilomètres de fret – Source des données : IATA - @ Upply

Des paramètres économiques porteurs

Plusieurs facteurs contribuent aux performances du fret aérien. Tout d’abord, la reprise en V constatée dans la production économique et le commerce international depuis le point plancher atteint au printemps 2020 ne se dément pas. Elle induit un afflux de volumes qui profite à tous les modes de transport.

Dans ce contexte de reprise vigoureuse, les niveaux de stocks ont fortement diminué, tombant même à des niveaux exceptionnellement bas aux États-Unis. La nécessité de reconstituer rapidement ces stocks est un élément très favorable au fret aérien, qui offre de meilleurs délais. Un autre phénomène pourrait bénéficier à ce mode de transport : la pénurie de matières premières ou matériaux, en particulier de semi-conducteurs. Cette situation peut engendrer des retards de production et donc de mise sur le marché, que le recours à l’aérien peut éventuellement combler ou atténuer.

Une plus grande compétitivité par rapport au maritime

Le transport aérien profite aussi de l'embolie actuelle du transport maritime. Congestion, annulation d’escales, accès difficile aux capacités : les difficultés opérationnelles se multiplient dans le maritime, engendrant une grande désorganisation de la supply chain. Le recours à l’aérien peut alors être une solution pour y remédier. Entre la Chine et l’Europe, les chargeurs se sont également largement tournés vers le transport ferroviaire. Bien sûr, en termes de capacité, le rail et l’aérien ne peuvent rivaliser avec les porte-conteneurs géants, mais dans le contexte actuel, ils font l’objet d’un regain d’intérêt en tant que solution complémentaire.

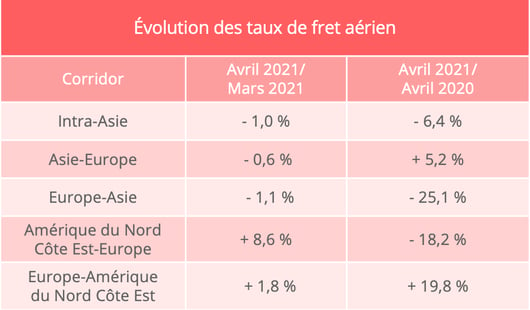

D’autre part, ces derniers mois, le fret aérien a fortement gagné en compétitivité sur le plan tarifaire par rapport au transport maritime, souligne l’IATA. Dans un cas comme dans l’autre, les taux de fret ont fortement augmenté à partir du pic pandémique du printemps 2020. Les prix du transport de fret aérien restent aujourd’hui à des niveaux élevés, mais ils ont tendance à se stabiliser, comme le montre notre base de données Upply. En revanche, l’envolée des prix du transport maritime conteneurisé se poursuit, et aucun retournement de tendance n’est à prévoir à court terme.

Source : Upply - NB : Ces estimations sont basées sur des transactions réelles. L’épidémie de Covid-19 et son impact sur le niveau d’activité rendent la collecte des données plus complexe. Les évolutions mentionnées peuvent faire l’objet de révisions au fur et à mesure que de nouvelles données sont intégrées dans la base Upply.

Certes, l’industrie du fret aérien rencontre elle-aussi des difficultés persistantes en matière de capacités. En avril 2021, l’offre est encore inférieure de 9,7% au niveau d’avril 2019, en raison du rétablissement encore très partiel des programmes de vols passagers. La capacité disponible en soute, pour la même période, est en repli de 38,5%, et l’augmentation de 26,2% de l’offre tout cargo ne suffit donc pas à compenser cette chute.

Mais compte tenu des paramètres économiques porteurs, l’activité cargo des compagnies aériennes "devrait encore enregistrer de bonnes performances dans les mois qui viennent", estime l’IATA. La demande maintient les prix à un niveau très satisfaisant pour les transporteurs, en particulier sur l’Asie-Europe et l’Europe-Amérique du Nord.

L’Amérique du Nord toujours en tête

Le dynamisme économique des États-Unis est un puissant moteur pour les compagnies nord-américaines. Grâce aux politiques de soutien mise en place dans le pays, mais aussi à l’efficacité de la campagne de vaccination et à l’assouplissement progressif des mesures de distanciation, la reprise d’activité est plus rapide qu’ailleurs. "En avril, les ventes au détail étaient supérieures de 17 % à leur niveau du début d’année 2020 et plus de 80 % de la baisse de la production industrielle provoquée par la crise sanitaire a été récupérée", souligne le ministère de l’Économie dans une note de conjoncture de la Direction générale du Trésor consacrée aux États-Unis.

- Les compagnies nord-américaines tirent pleinement partie de cette embellie, avec une augmentation du trafic de 25,6% en avril 2021 par rapport à avril 2019. "Cette forte performance reflète l’appétit des consommateurs américains pour les produits fabriqués en Asie. Les transporteurs d’Amérique du Nord ont aussi été en mesure d’augmenter leurs parts de marché, notamment sur les routes reliant l’Amérique du Nord et l’Amérique du Sud, en raison des grandes flottes d’avions cargos dont ils disposent. La capacité internationale a augmenté de 5,5 % par rapport à avril 2019", détaille l’IATA.

- À l’autre bout du spectre, les transporteurs d’Amérique latine sont maintenant les seuls à rester en territoire négatif, avec une chute de 32,7% du trafic international par rapport à avril 2021 et un déclin par rapport au mois précédent. "Les moteurs de la demande en Amérique latine demeurent relativement moins favorables que dans les autres régions et les compagnies aériennes ont perdu des parts de marché au profit des autres transporteurs en raison de la restructuration financière. Malgré cela, les volumes sur plusieurs routes de la région, par exemple vers l’Europe et l’Amérique centrale, ainsi qu’entre l’Amérique du Nord et du Sud, ont connu de bons résultats", temporise l’IATA.

- Dans la zone Asie-Pacifique, premier marché mondial mais très touché par le repli au début de la pandémie, les résultats sont encourageants, avec une croissance de 9,2% du trafic de fret international en avril, mais le rétablissement de l’offre reste problématique avec des capacités en repli de 18,7% par rapport à avril 2019.

- C’est le cas aussi pour les compagnies du Moyen-Orient, dont l’offre est en baisse de 17,5% pour la même période, face à une augmentation des volumes de fret international de 15,3%.

- En Europe, la situation s’améliore enfin nettement pour les compagnies aériennes, avec une demande en hausse de 11,4% en avril 2021 par rapport à avril 2019, pour des capacités en baisse de 17,5%. "De meilleures conditions d’exploitation et le rétablissement des commandes d’exportations ont contribué à ce résultat positif", analyse l’IATA. Les moteurs de la croissance devraient encore monter en puissance, avec la levée progressive des mesures de restriction sanitaire sur les principaux marchés européens.

- Les compagnies africaines, enfin, ne cessent de confirmer leur fort potentiel de croissance. En avril, la demande de transport de fret a augmenté de 30,6 %, comparée à la même période de 2019. "C’est le taux le plus élevé parmi les régions et pour un quatrième mois consécutif, la croissance atteint ou dépasse 25 % comparativement à 2019", indique l’IATA, en précisant que cette forte croissance est notamment tirée par "la robuste expansion des voies commerciales entre l’Asie et l’Afrique". Certes, ces pourcentages sont à relativiser car il s’agit d’un petit marché, mais les compagnies africaines grignotent des parts de marché. En avril 2021, elles représentent 2% des volumes traités, faisant jeu égal avec l’Amérique latine. Un an plus tôt, elles représentaient 1,8% du marché, contre 2,3% pour l’Amérique latine.