BAROMÈTRE. Le trafic mondial du fret aérien a augmenté de 8,3 % en glissement annuel en novembre 2023. Les taux de fret ont aussi progressé sur les grands axes.

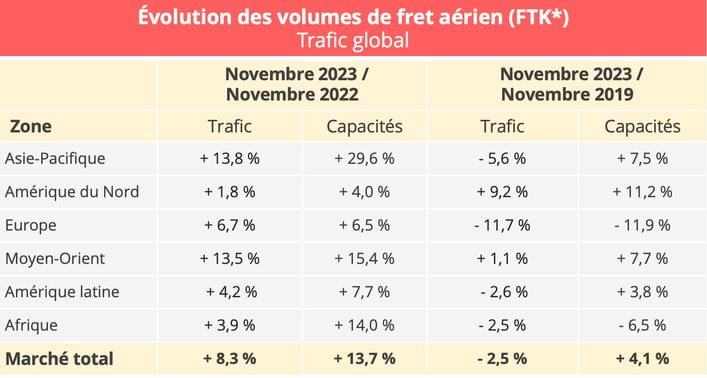

Le trafic mondial de fret aérien a atteint 22,4 milliards de tonnes-kilomètres en novembre 2023, dernières données en date publiées par l'Association du transport aérien international (IATA). Il progresse ainsi de 8,3% en glissement annuel, ce qui correspond au 4è mois de croissance consécutif et à la plus forte hausse constatée depuis décembre 2021. En données corrigées des variations saisonnières, l’augmentation s’élève à 8,0%.

* FTK : tonnes-kilomètres de fret – Source des données : IATA - © Upply

La tendance de fin d’année est donc plutôt satisfaisante pour l’industrie du fret aérien, même s’il faut apporter deux réserves. D’une part, ces performances s’expliquent en partie par un effet de base, car le trafic était en fort repli en 2022. D’autre part, le trafic reste inférieur de 2,5% au niveau pré-pandémique de novembre 2019.

Parallèlement, les capacités de fret continuent à croître très significativement. Elles atteignent 47,9 milliards de tonnes-kilomètres en novembre 2022, soit une hausse de 13,7% en glissement annuel, et de 4,1% par rapport à novembre 2019. Cette progression s’explique toujours essentiellement par l’accroissement de l’offre à bord des avions passagers. Sur les liaisons internationales, cette offre a bondi de 28,8% pour atteindre 18,9 milliards de tonnes-kilomètres offertes en novembre. Au cours de la même période, l’offre proposée à bord des avions tout cargo n’a augmenté que de 1,2%, s’élevant à 18,2 milliards.

Une croissance qui profite aux compagnies d’Asie et du Moyen-Orient

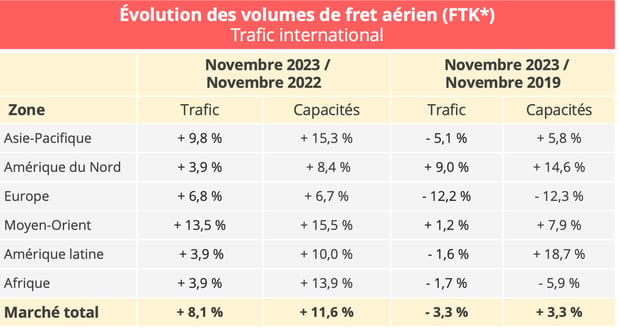

La progression du trafic cargo sur les liaisons internationales est à peine inférieure à celle du trafic global. Elles s’élève à 8,1% en novembre 2023, le trafic restant ainsi encore en repli de 3,3% par rapport au niveau pré-pandémique de novembre 2019. L’offre progresse, mais également dans des proportions moins importantes.

* FTK : tonnes-kilomètres de fret – Source des données : IATA - © Upply

Au mois de novembre, la palme de la croissance revient aux compagnies du Moyen-Orient. L’axe Moyen-Orient/Europe, en particulier, a connu une croissance de 23,5% en glissement annuel en novembre, ce qui en fait le corridor le plus dynamiques parmi les grandes routes aériennes du commerce mondial.

Les compagnies d’Asie-Pacifique tirent également parti du rebond de l’activité. Le marché Afrique/Asie a augmenté de 13% (sans que cela ne profite significativement aux compagnies africaines), l’axe Moyen-Orient /Asie de 12% et l’axe Europe-Asie de 8,7%. Le marché intra-asiatique connaît sa première progression depuis 17 mois, avec une croissance de 5,4% en novembre en glissement annuel. Le marché Asie-Amérique du Nord, enfin, affiche une augmentation de 4,8%, toujours relativement modeste par rapport à la moyenne.

Les compagnies d’Amérique du Nord pâtissent d’ailleurs de cette situation, comme de la croissance relativement faible du marché Asie-Europe (+3%, ce qui constitue néanmoins la première progression depuis 13 mois en glissement annuel, indique l’IATA). Une contre-performance à relativiser, puisque les compagnies américaines peuvent parallèlement se targuer d’une croissance 9% par rapport au niveau pré-pandémique.

Les compagnies européennes tirent assez correctement leur épingle du jeu, profitant des performances des corridors Moyen-Orient/Europe et dans une moindre mesure Asie/Europe, qui contrebalancent la contraction de 1,8% sur le marché intérieur européen. Autre point positif pour les compagnies européennes : si leur croissance de trafic est moindre comparée à celle des compagnies du Moyen-Orient et de l’Asie/Pacifique, elle reste légèrement supérieure à celle des capacités, ce qui préserve le coefficient de remplissage. Très affectées par les conséquences de la guerre Russie-Ukraine, les compagnies européennes affichent cependant le plus fort repli de trafic par rapport à la période, pré-pandémique, mais là encore en ligne avec le déclin des capacités.

Redressement des taux de fret

Selon l’IATA, les recettes unitaires, surcharges comprises, ont poursuivi leur tendance à la hausse (+8,9 % par rapport à octobre). Une évolution logique à cette période de l’année, marquée en général par un certain dynamisme à l’approche des fêtes, notamment dans le secteur du e-commerce entre la Chine et les marchés occidentaux. Notre base de données Upply, qui répertorie des prix facturés à la fois sur le marché spot et contractuel, illustre cette dynamique entre l’Asie et l’Europe. On constate également une progression sur les axes Europe/Moyen-Orient et Europe/Amérique du Nord. Compte tenu de la progression des capacités plus rapide que celle du trafic, la hausse reste néanmoins contenue. Par ailleurs, les prix restent bien inférieurs à ceux de 2022.

Source : Upply

L’IATA estime que le conflit au Moyen-Orient et les perturbations de la chaîne d'approvisionnement liées au transport par conteneurs pourraient exercer une pression supplémentaire sur les taux de fret, qui se traduira dans les données à partir du mois de décembre. Toutefois, les premières données disponibles pour cette période ne semblent pas confirmer cette hypothèse.

Des fondamentaux économiques mitigés

Le contexte économique reste encore assez peu porteur. L’IATA rappelle que les indices des directeurs d'achat (PMI) de la production manufacturière et des nouvelles commandes à l'exportation - deux indicateurs avancés de la demande mondiale de fret aérien - ont continué à osciller juste en dessous de la barre des 50 en novembre, "avec de légers mouvements positifs indiquant une décélération du ralentissement économique".

L'inflation dans les principales économies avancées a continué à ralentir en novembre. En revanche, un petit rebond a été constaté en décembre, signe que situation reste fragile. La Chine, à l’inverse, a affiché en novembre une croissance annuelle négative de l’indice des prix à la consommation (IPC), ce qui n’est pas davantage une bonne nouvelle qu’une hyper-inflation. En effet, cela témoigne de difficultés économiques en Chine, où le redémarrage a été moins fort que prévu après la fin de la politique Zéro Covid.

L’industrie du fret aérien a donc globalement bénéficié d’un léger effet de haute saison en fin d’année, mais 2024 devrait démarrer assez mollement, en raison du ralentissement attendu de la croissance économique mondiale.