Les volumes mondiaux de fret aérien restent supérieurs aux niveaux d’avant-crise au mois de mai 2021, malgré un petit ralentissement par rapport à avril. Les taux de fret se maintiennent à des niveaux élevés, en particulier sur l’Asie-Europe.

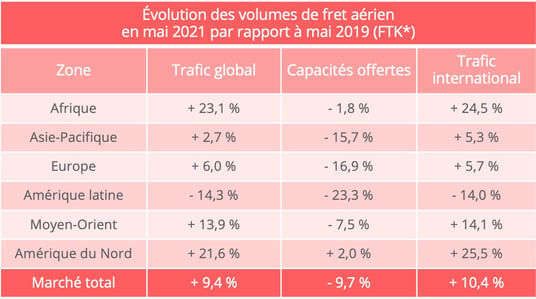

L’industrie du fret aérien continue à évoluer dans un contexte favorable. Selon l’Association du transport aérien international (IATA), les volumes exprimés en tonnes-kilomètres sont en augmentation de 9,4% en mai 2021 par rapport à mai 2019, et de 0,4% par rapport à avril 2021 en données corrigées des variations saisonnières.

Certes, ces chiffres montrent une petite érosion du rythme de croissance, puisqu’au mois d’avril, la progression était de 11,3% par rapport à 2019 et de 3,2% par rapport au mois précédent. Cependant, les signaux restent au vert pour le secteur du fret aérien, qui enregistre son 13è mois consécutif de croissance.

* FTK : tonnes-kilomètres de fret – Source des données : IATA

Une demande dynamique

L’économie est encore dans une phase de reprise, après le creux enregistré en 2020 au plus fort de la première vague de Covid. "Le commerce mondial et la production industrielle ont respectivement augmenté de 0,5% et 0,2% en avril par rapport au mois précédent. Les indices des directeurs d'achat montrent que la confiance des entreprises, la production manufacturière et les nouvelles commandes à l'exportation augmentent à un rythme rapide dans la plupart des économies", souligne l’IATA.

Cette période de reprise, qui induit des besoins de restockage rapide, est particulièrement favorable au fret aérien : pour le 5è mois consécutif, en avril, la croissance des volumes a ainsi dépassé le rythme de progression des échanges mondiaux.

L’IATA relève une légère détérioration des indices de production manufacturière ces derniers mois, en particulier sur les marchés émergents, tandis que l’Europe et l’Amérique du Nord connaissent toujours une phase de croissance. La composante des commandes à l’exportation de l’indice PMI montre ainsi une certaine stabilisation en Chine et en Corée du Sud, après une nette période de reprise. Ce phénomène pourrait en partie s’expliquer par un transfert de la consommation des biens vers les services, en lien avec la levée progressive des restrictions dans l’hôtellerie, la restauration et les loisirs. Cependant, pour l’instant, ce ralentissement ne menace pas la dynamique globale du fret aérien.

Une compétitivité accrue

Cette dynamique est en effet entretenue par un autre phénomène : la réduction du différentiel de compétitivité par rapport au transport maritime. Selon l’IATA, avant la crise du Covid-19, le fret aérien était plus de 12 fois plus cher que le fret maritime par kilo de poids taxable. Un ratio qui a été divisé par deux, passant à 6 en mai 2021.

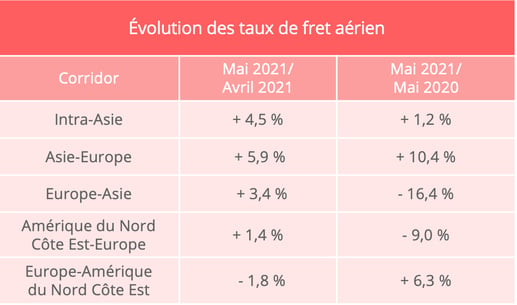

Cette réduction de l’écart est d’autant plus spectaculaire que les taux de fret aérien, surcharges incluses, ont eux aussi fortement augmenté depuis le début de la pandémie. Entre mai 2019 et mai 2021, ils affichent une croissance de plus de 90%, et le chiffre d’affaires des compagnies a progressé de plus de 70% pendant la même période.

Depuis quelques mois, les évolutions par axe sont un peu plus fluctuantes, mais notre base de données Upply révèle une bonne dynamique globale, en particulier sur l’axe Asie-Europe et l’intra-Asie. Le transatlantique Est-Ouest marque un léger recul en mai par rapport à avril, mais les prix restent supérieurs à mai 2020.

Source : Upply - NB : Ces estimations sont basées sur des transactions réelles. L’épidémie de Covid-19 et son impact sur le niveau d’activité rendent la collecte des données plus complexe. Les évolutions mentionnées peuvent faire l’objet de révisions au fur et à mesure que de nouvelles données sont intégrées dans la base Upply.

La hausse des taux de fret constatée dans l’aérien par rapport aux niveaux d’avant-crise est cependant sans commune mesure avec l’envolée des prix du transport maritime. D’autre part, la qualité de service s’est considérablement dégradée en matière de fiabilité des temps de transit et d’accès aux capacités à bord des navires. Cette "congestion exceptionnelle de la supply chain conteneurisée" alimente également la compétitivité du fret aérien.

Le sujet crucial des capacités

Le secteur de l’aérien souffre lui-aussi de difficultés en matière d’offre, mais la situation s’est considérablement améliorée au fil des mois. En mai 2021, les capacités sont encore en repli de 9,7% par rapport à mai 2019 mais elles progressent de 0,8% par rapport à avril 2021, enregistrant ainsi un 4è mois consécutif de hausse.

Ce sujet restera crucial au cours des prochains mois. Afin de répondre à la demande de leurs clients, alors que les programmes de vols passagers étaient bouleversés par la pandémie de Covid, les compagnies aériennes ont adapté les appareils pour qu’ils puissent transporter du fret, y compris dans la cabine principale. Cathay Pacific Cargo a d’ailleurs annoncé qu’elle allait modifier deux nouveaux appareils en prévision de la prochaine peak season. Mais "ces opérations sont complexes et coûteuses", indique l’IATA. Les compagnies pourraient donc être tentées de les réduire, à mesure que le trafic passagers long-courrier reprend. L’évolution des capacités sera déterminante pour l’évolution des prix lors des prochains trimestres, et en particulier lors de la saison haute précédent les fêtes de fin d’année.

Analyse géographique

Depuis plusieurs mois déjà, les compagnies nord-américaines font la course en tête, et le mois de mai ne fait pas exception. Le trafic international affiche une progression de 25,5% par rapport à mai 2019, alors que la capacité est en hausse de 1,6%. Si l’on prend en compte le trafic global, on constate que les compagnies d’Amérique du Nord contribuent à hauteur de 4,6 points aux 9,4% de croissance enregistrés à l’échelle mondiale.

Les transporteurs de la zone Asie-Pacifique, en revanche, connaissent une reprise beaucoup plus lente, avec une croissance de 5,3% par rapport au niveau d’avant crise. Les contraintes sur les capacités restent fortes, puisque l’offre reste en retrait de 16,9% par rapport à mai 2019. Autre signal qui alerte sur la fragilité de la reprise : le rythme de progression du trafic ralentit en mai par rapport à avril 2021. Les compagnies d’Asie-Pacifique restent sur la première marche du podium en termes de parts de marché, avec 32,6% du marché mondial. Mais l’écart se resserre avec les compagnies nord-américaines, qui traitent 27,8% du trafic mondial de fret aérien. En mai 2020, le différentiel était de 10 points.

Au troisième rang mondial avec 22,3% de parts de marché, les compagnies européennes connaissent également une reprise modérée, avec des volumes en hausse de 5,7% par rapport à mai 2019. Là encore, il s’agit d’un ralentissement assez net par rapport à avril, où la progression atteignait 11,5% par rapport au niveau d’avant-crise. Une tendance que l’IATA explique notamment par la baisse enregistrée sur certaines routes-clés comme l’Asie-Europe et l’intra-Europe.

Les compagnies du Moyen-Orient, en revanche, conservent une trajectoire de croissance à deux chiffres, avec des volumes internationaux en hausse de 14,1% en mai 2021 par rapport à mai 2019. Autre paramètre favorable : les capacités offertes ne sont inférieures que de 6,1% à ce qu’elles étaient avant la crise.

Les deux marchés les plus modestes, enfin, connaissent des évolutions radicalement opposées. Comme c’est déjà le cas depuis plusieurs mois, les compagnies africaines enregistrent une hausse vigoureuse, malgré un ralentissement des flux Asie-Afrique : +24,5% au mois de mai pour des capacités en hausse de 0,5% par rapport à mai 2019.

Les transporteurs d’Amérique latine restent les seuls à traiter des volumes internationaux inférieurs aux niveaux d’avant-crise (-14%). Une lueur d’espoir apparaît puisque ce repli est nettement plus modéré que le mois précédent (-32,3%). Mais il est encore trop tôt pour savoir si les compagnies d’Amérique latine parviendront à reprendre les parts de marchés conquises par des compagnies nord-américaines ou européennes dans la desserte du marché latino-américain durant la pandémie. Plusieurs transporteurs majeurs sont actuellement en pleine restructuration.