La crise du coronavirus, avec son confinement généralisé et planétaire, a engendré une récession sans précédent depuis la Seconde Guerre mondiale. Des signaux de reprise apparaissent, même si les prévisions des organismes internationaux restent pessimistes. À terme, cette crise pourrait être un formidable accélérateur d’innovation et de mutation pour les supply chains.

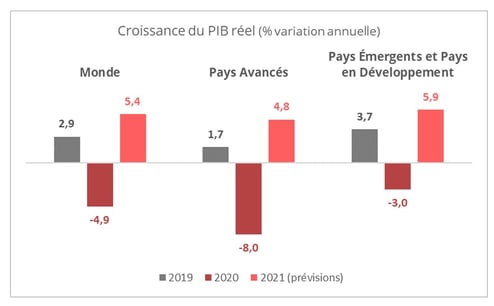

Les dernières prévisions de la Banque mondiale estiment que les mesures d’arrêt de l’activité prises pour enrayer l’épidémie de coronavirus engendreront une baisse de -5,2% du PIB mondial en 2020, avant un rebond de + 4,2% en 2021. De son côté, le FMI est un peu plus optimiste avec un déclin du PIB mondial évalué à - 4,9% pour 2020, mais avec de grandes disparités régionales. Les pays développés seront les plus touchés avec une baisse de -8% alors que les pays émergents subiront un impact plus modéré avec une baisse -3%.

Source des données : FMI

L’Organisation de coopération et de développement économique (OCDE) est pour sa part plus pessimiste. Un premier scénario estime à -6% le repli de la croissance mondiale en 2020, avec un redémarrage à +5,2% pour 2021. L’analyse est basée sur le scénario du "choc unique", c’est-à-dire la phase actuelle de la covid 19, associée à un redémarrage de l’activité économique et à l’absence d’une 2ème vague épidémique, suivie par une phase de reprise économique durable avec l’avènement du traitement ou d’un vaccin. Un scénario moins optimiste est fondé sur une 2ème vague épidémique dont les conséquences sont plus incertaines, avec un risque de récession de -7,6 % pour l’économie mondiale en 2020, puis une croissance de +2,8% en 2021.

En dépit de ces légères disparités, les organismes internationaux évoquent unanimement une prévision de croissance mondiale forte pour l’année 2021. Cependant, une année supplémentaire sera a minima nécessaire pour renouer avec les niveaux de 2019."

Des plans de soutien d’envergure

Toutes les économies mondiales ont subi un choc d’une ampleur inédite au 1er semestre 2020, mais les plans de soutien et de relance des gouvernements européens ou américains ont clairement été à la hauteur des besoins des acteurs économiques, même si des améliorations sont encore possibles dans certains secteurs. Les dirigeants européens ont trouvé un accord pour un plan de relance de l’économie doté d’un fonds de 750 milliards d’euros et d’un budget pluriannuel commun de l’UE de 1074 milliards d’euros sur sept ans (2021-2027). Face à une crise inédite, l’Europe a apporté une réponse novatrice. Pour la première fois, la Commission va emprunter au nom de l’Union Européenne puis accorder les prêts et subventions nécessaires aux pays membres.

Le gouvernement américain a lui aussi mis en œuvre un plan d’envergure de 2000 milliards de dollars d’aide aux chômeurs et de prêts aux entreprises. De plus, un nouveau plan de 1000 milliards de dollars est en préparation à destination des villes, districts scolaires mais surtout des petites et moyennes entreprises qui emploient près de la moitié des salariés du secteur privé et représentent près de 44% du PIB américain.

Des indicateurs positifs

L’économie américaine démontre un certain dynamisme avec un redémarrage de la production manufacturière. Les enquêtes mensuelles auprès des directeurs d’achats US (PMI) font état d’un plus haut depuis 19 mois avec un chiffre de 53,6 pour le mois d’août. Pour l’économie européenne, ce même indicateur est à 55,7 et affiche un plus haut depuis 28 mois.

D’autre part, les données Upply relatives aux prix de transport des marchandises pour les modes maritimes, aérien et routier France révèlent globalement une augmentation des prix au cours de l’été avec la reprise de l’activité.

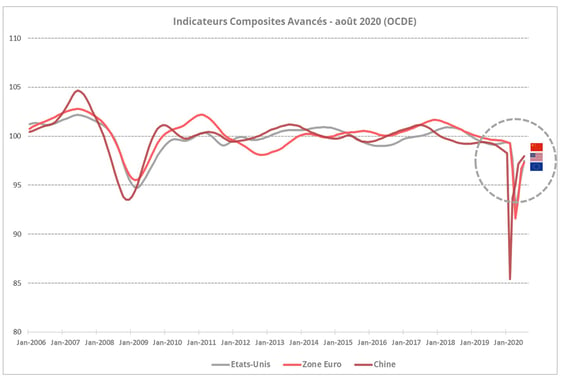

Enfin, les indicateurs composites avancés calculés par l’OCDE révèlent un regain de croissance important pour les économies développées. La situation en Chine donne même des signes d’un retour aux niveaux d’avant crise. Malgré tout, le deuxième semestre de l’année restera corrélé à l’évolution de la crise sanitaire mondiale et à un risque potentiel de deuxième vague.

Source des données : OCDE

Source des données : OCDE

Trois scénarios de rentrée

Plusieurs hypothèses sont sur la table à l’aube du dernier trimestre de l’année.

- La situation économique s’aggrave avec une deuxième vague épidémique que les gouvernements auront, cette fois, de la peine à endiguer, ce qui impliquerait des conséquences lourdes au niveau sociétal, des plans de licenciements et une correction des valorisations boursières ;

- La situation économique repart rapidement en V et les cas de contamination n’entraînent plus de décès compte tenu de l’avancée probante de traitements disponibles ;

- La situation économique adopte un rythme de redressement graduel mais asymétrique qui sera fortement dépendant des fondamentaux des secteurs économiques.

Le dernier trimestre de l’année 2020 sera décisif, car la totalité de l’impact du confinement sera alors intégrée dans les comptes des entreprises et il faut s’attendre à une augmentation importante du nombre de défauts de paiement ou de défaillances d’entreprise. Mais les indicateurs économiques avancés, le dynamisme de la production et la confiance des consommateurs permettent de donner l’avantage à la relance économique sur la peur générée par le risque sanitaire. On peut espérer un rebond durant l’année 2021, sur la base d’un scénario de reprise graduelle et asymétrique. Dans certains secteurs, les conséquences de la fermeture totale des territoires mettront encore plusieurs trimestres à s’effacer par exemple dans l’hôtellerie ou l’automobile, voire même plusieurs années dans le cas du secteur aéronautique. L’Association internationale du transport aérien (Iata) estime ainsi que le manque à gagner pour le secteur au niveau mondial est de 419 milliards de dollars et qu’un retour à une situation normale d’avant crise ne sera pas possible avant 2024.

Dans toutes les hypothèses, l’évolution économique reste incertaine. Face aux risques, préserver les revenus de son entreprise suppose une gestion diversifiée de sa supply chain qui, associée à une protection à l’aide de mécanismes financiers, pourra atténuer le risque de volatilité.

Ce type de situation extrême est aussi un accélérateur des mutations économiques. Les acteurs du marché adhèrent plus facilement à des produits innovants et les entreprises se positionnent sur de nouveaux marchés. L’innovation, les solutions digitales et la résilience opérationnelle des supply chain seront les garantes d’une marge opérationnelles à long terme.