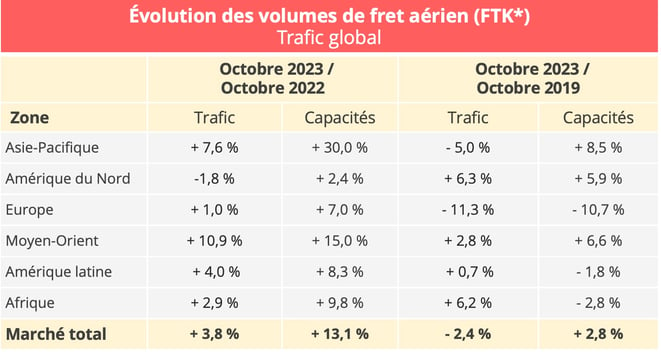

Le trafic mondial du fret aérien a progressé de 3,8% en glissement annuel en octobre 2023. Les compagnies espèrent un effet "peak season", mais le climat économique reste tendu.

L’industrie mondiale du fret aérien a réalisé un trafic de 21,9 milliards de tonnes-kilomètres en octobre 2023, ce qui représente une croissance de 3,8% en glissement annuel, indiquent les données publiées par l'Association du transport aérien international (IATA) le 5 décembre dernier. En données corrigées des variations saisonnières, la progression s’élève à 4,5%, soit une augmentation de 2,7 points de pourcentage par rapport au mois précédent.

* FTK : tonnes-kilomètres de fret – Source des données : IATA - © Upply

Si l’on considère le verre à moitié plein, on peut souligner que l’industrie mondiale du fret aérien enregistre ainsi en octobre un troisième mois consécutif de croissance en glissement annuel, "ce qui place le fret aérien en bonne voie pour terminer l'année 2023 sur une base beaucoup plus solide qu'au début de l'année", estime l’IATA.

Toutefois, cette bonne nouvelle mérite d’être relativisée. Tout d’abord, la base de référence, c’est-à-dire août-octobre 2022, correspond à une période de repli. Les professionnels du fret aérien déploraient à l’époque l’atonie du marché à l’approche d’une "peak season" qui s’est révélée particulièrement morose. D’autre part, par rapport à la période pré-pandémique, le trafic mondial reste également à la traîne, puisqu’il est inférieur de 2,4% au niveau d’octobre 2019.

Certes, en cumul annuel à fin octobre, l’écart de trafic par rapport à 2022 se réduit, pour atteint -4,3%. On peut y voir le signe que l’industrie du fret aérien, traditionnellement très cyclique, a touché le fond et renoue avec une phase haussière. Toutefois, l’IATA invite à la prudence, car "la trajectoire de l'économie mondiale reste très incertaine", rappelle son directeur général, Willie Walsh.

Des capacités toujours en nette hausse

La progression des capacités, en revanche, ne se dément pas. En octobre 2023, l’offre mesurée en tonnes-kilomètres disponibles affiche une croissance de 13,1% en glissement annuel, atteignant ainsi 48,6 milliards de tonnes-kilomètres. Elle dépasse une nouvelle fois les niveaux pré-pandémiques, avec une hausse de 2,8% par rapport à octobre 2019.

Comme les mois précédents, la croissance s’explique par l’augmentation des capacités disponibles en soute des avions passagers. Sur les liaisons internationales, la capacité a connu une croissance de 30,5% en glissement annuel, atteignant 19,7 milliards en octobre. Au cours de la même période, la capacité disponible à bord des avions cargo est restée stable, à 17,9 milliards.

L’Asie, solide moteur des échanges

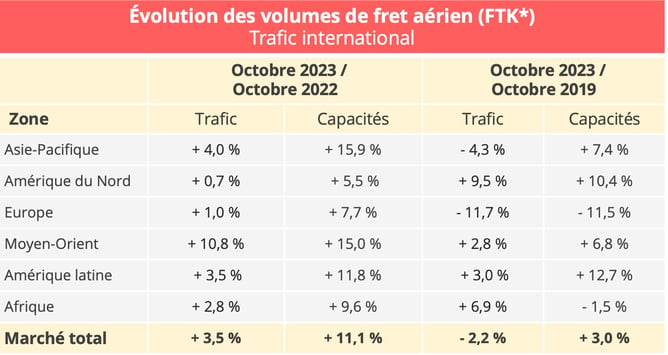

Sur le segment international, qui représente la grande majorité des flux, le trafic de fret aérien a augmenté de 3,5% en octobre 2023 par rapport à la même période de l’année précédente, tandis que l’offre a parallèlement progressé de 11,1%. Le marché affiche ainsi une contraction de 2,2% par rapport au niveau pré-pandémique de 2019, mais l’augmentation des capacités reste contenue (+3% par rapport à octobre 2019).

* FTK : tonnes-kilomètres de fret – Source des données : IATA - © Upply

Le dynamisme de la zone Asie-Pacifique soutient le trafic international. La croissance constatée en septembre s’est poursuivie sur la majorité des liaisons. Le marché Afrique-Asie a connu la plus forte croissance en glissement annuel (16,7%), suivi par l’axe Moyen-Orient-Asie (+10,3%) et le marché Europe-Asie (+8,5 %). En revanche, le marché Asie-Amérique du Nord reste à la traîne, avec une modeste progression de 0,9 %. Cette situation profite aux compagnies asiatiques, leaders en parts de marché cumulées avec 29,7% du trafic international, qui affichent une progression de 4% en octobre en glissement annuel. Les compagnies du Moyen-Orient font encore mieux, avec une progression de 10,8%.

Les économies occidentales, en revanche, restent en souffrance, et cela rejaillit sur les performances de leurs compagnies aériennes. Le marché Europe-Amérique du Nord reste en repli de 2,1%. Une situation qui, ajoutée à la faible croissance du marché Asie-Amérique du Nord, pèse notamment sur les transporteurs nord-américains qui enregistrent le plus faible taux de croissance en octobre (+0,7%). Les compagnies européennes tirent un peu mieux leur épingle du jeu (+1%), mais leur performance reste décevante, au regard des taux de croissance de 17,1% et 8,5% respectivement constatés sur les marchés Moyen-Orient-Europe et Asie-Europe.

Des taux de fret en voie de stabilisation

La légère reprise du trafic en glissement annuel constatée depuis 3 mois tend à freiner l’érosion des taux de fret. Néanmoins, compte tenu de l’augmentation importante des capacités, le rebond reste modeste et ne concerne que certains axes comme l’Asie-Europe. Sur un marché à la peine comme l’Europe-Amérique du Nord, on constate même un repli en glissement mensuel. Enfin, en glissement annuel, les taux de fret restent bien en-deçà de 2022.

Source : Upply

Des signaux économiques et géopolitiques préoccupants

Malgré les signaux d’amélioration apparus au second semestre, l’IATA prévoit que le trafic mondial de fret aérien en 2023 restera globalement inférieur à celui de l’année précédente. Quelques éléments positifs ont émergé à l’approche de la traditionnelle saison haute de fin d’année. Le commerce mondial s'est stabilisé en septembre après plusieurs mois de chute, et l’inflation dans les principales économies avancées a continué à diminuer par rapport à son pic, atteignant entre 3% et 4% pour les États-Unis et l'UE respectivement, en octobre. En revanche, l'indice des directeurs d'achat pour la production manufacturière et les commandes à l'exportation dans les principales économies (à l'exception des États-Unis) reste en dessous de la barre des 50, annonçant une contraction de l’activité.

Par ailleurs, la dégradation du climat géopolitique accroît le degré d’incertitude sur la trajectoire de l’économie mondiale, poussant l’IATA à une très grande prudence. Les dernières estimations, en termes de chiffre d’affaires, font état d’un revenu global de 135 milliards de dollars en 2023 pour l’industrie mondiale du fret aérien, en baisse de 34,5% par rapport à 2022. La chute devrait se poursuivre en 2024. Selon les prévisions de l’IATA, le chiffre d’affaires cargo redescendrait à 111 milliards de dollars, c’est-à-dire sensiblement au même niveau qu’en 2018.

.jpg?width=730&height=395&name=visuels-rs-market-insights%20(4).jpg)