La demande de fret aérien augmente continuellement depuis le creux du mois d’avril, mais à petits pas. Les taux de fret ont tendance à se stabiliser, en attendant la haute saison.

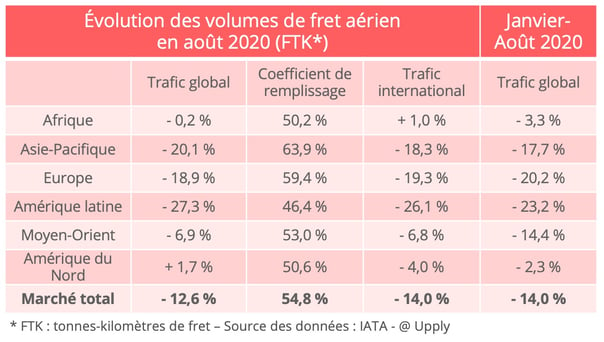

Le mois d’août a confirmé le diagnostic décevant posé en juillet par l’Association du transport aérien international (IATA) : la demande mondiale de fret aérien redémarre moins vite que l’économie. Le trafic, mesuré en tonnes-kilomètres, est en baisse de 12,6% par rapport à août 2019. En données corrigées des variations saisonnières, il a certes connu quatre mois consécutifs de hausse, avec +1,1% en août par rapport à juillet. "Mais le rythme de cette amélioration ne cesse de ralentir, depuis les +8,8% constatés en mai", déplore l’IATA.

Une pénurie de capacité persistante

Les indicateurs économiques, qu’il s’agisse des indices de production manufacturière ou des commandes à l’export, sont pourtant orientés à la hausse. Mais l’industrie du fret aérien ne parvient pas en profiter pleinement.

Selon l’IATA, le manque de capacité reste un frein majeur. En août, l’espace disponible pour le fret à bord des avions passagers est encore inférieur de 67% à ce qu’il était en août 2019. Pour compenser ce déficit et répondre à la demande, les avions cargos tournent à plein. Les gros porteurs volent en moyenne près de 11 heures par jour, le niveau le plus élevé depuis 2012, date à laquelle l’IATA a commencé à collecter cette donnée. La capacité offerte en tout cargo est supérieure de 28,1% à ce qu’elle était en août 2019.

Des taux de fret encore stables

Cette situation de pénurie continue à produire ses effets sur les taux de fret. Même si la tendance à la stabilisation constatée en juillet se confirme, les prix se maintiennent à des niveaux élevés par rapport à 2019.

En août, l’accalmie concerne quasiment tous les axes, mais selon les premières estimations établies à partir de notre base de données Upply, les comparaisons entre la dernière semaine de septembre et la dernière semaine d’août révèlent une augmentation des prix du fret aérien sur les axes Asie-Europe et Europe – Amérique du Nord Côte Est.

Source : Upply

Nous sommes actuellement à l’approche de la "peak season" qui marque traditionnellement le 4è trimestre dans le fret aérien. Dans le secteur des technologies, la perspective de Noël est souvent propice à la sortie de nouveaux produits. Cette année ne fait pas exception à la règle : sont notamment attendus le lancement de l’Iphone 5G ou de la Playstation 5, avec des retards par rapport aux calendriers initialement prévus par les fabricants. L’IATA estime que ce contexte pourra influencer favorablement la demande en cette fin d’année, notamment sur le corridor Asie-Europe. Autre hypothèse propice au fret aérien mais beaucoup plus incertaine : l’acheminement d’un vaccin contre la Covid-19.

La bonne santé du Transpacifique

Une chose est certaine : la question de la pénurie de capacités va rester un point crucial pour les prochaines semaines. C’est notamment le cas sur des marchés qui s’appuient historiquement beaucoup sur les soutes des avions passagers, comme l’axe Europe-Amérique du Nord. En août, sur ce corridor, "la baisse des capacités atteignait 56%, mais l’augmentation des capacité offertes en tout cargo s’est limitée à +8%", remarque l’IATA.

Il faut dire que du côté des compagnies nord-américaines, la priorité est manifestement ailleurs. Elles résistent plutôt bien à la crise puisque le déclin à l’international se limite à -4% en août et le trafic global augmente de 1,7% (voir tableau). C’est la meilleure performance régionale, et "le troisième mois consécutif marqué par un déclin inférieur à 10 %", souligne l’IATA. La présence de grands intégrateurs dotés de flottes cargo importantes, dans le panel des compagnies nord-américaines, n’est certainement pas étrangère à cette performance. Mais celle-ci est aussi "attribuable en partie à la forte demande intérieure et transpacifique sur les routes entre l’Asie et l’Amérique du Nord, ce qui reflète la demande du commerce électronique en produits manufacturés provenant d’Asie", analyse l’IATA. Dans ce contexte, on comprend que le Transatlantique ne fait pas figure de priorité.

Les transporteurs asiatiques et européens, à l’inverse, ne parviennent pas à renouer avec la croissance puisque la demande est encore environ 20% inférieure à celle enregistrée en août 2019. Pour les compagnies d’Asie, certains marchés sont porteurs, comme l’Afrique et l’Amérique du Nord. En revanche, l’intra-Asie et le trafic avec le sud-ouest du Pacifique restent atone. D’autre part, ces compagnies sont particulièrement pénalisées par la pénurie de capacités. Pour les compagnies européennes, la demande augmente régulièrement mais lentement, et demeure plutôt faible sur toutes les routes commerciales.

Les compagnies du Moyen-Orient, quant à elles, ont procédé à des ajustements qui portent leurs fruits. La baisse de la demande en août n’est plus que de 6,9%, contre -15,1% en juillet. Ces compagnies ont réussi à réinjecter des capacités et elles bénéficient d’une bonne tenue de la demande sur les routes commerciales à destination et en provenance d’Asie et d’Amérique du Nord.

Sur les plus petits marchés que sont l’Afrique et l’Amérique latine, la situation est extrêmement contrastée. Les transporteurs du continent africain réalisent la meilleure performance à l’international en affichant une croissance de 1%, favorisée par la bonne santé du commerce Asie-Afrique. À l’inverse, le marasme se poursuit pour les transporteurs latino-américains, en dépit d’une petite reprise des flux vers l’Amérique du Nord, notamment en provenance et à destination de l’Amérique centrale.