L’économie chinoise tourne au ralenti. La morosité du marché domestique est au moins aussi préoccupante que la restriction des activités manufacturières engendrée par la politique stricte du Zéro Covid.

Alors que Shanghai s'efforce de reprendre ses activités de production, la contraction du marché chinois pose un autre défi à la reprise de l'économie mondiale. La Chine n'est pas seulement le plus grand pays de production de biens manufacturés du monde, c’est aussi un marché colossal. Une reprise lente du marché chinois aura donc un impact sur la reconfiguration de la supply chain mondiale et sur les marchés alternatifs potentiels.

La contraction du marché chinois

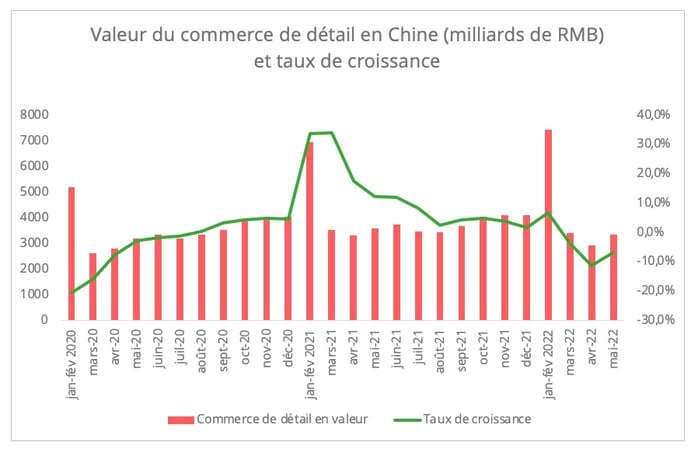

Les mesures strictes prises dans les grandes villes chinoises au cours des derniers mois pour lutter contre le Covid-19 ont non seulement perturbé les activités manufacturières, mais aussi largement entravé le marché de la consommation en Chine. En mai, la valeur totale des ventes au détail a chuté de 6,7 % après avoir dégringolé de 11,1 % en avril (graphique 1). Les secteurs de l'automobile, de la décoration intérieure, de la mode[1] et des cosmétiques ont été les plus durement touchés.

Graphique 1- Source des données : Bureau national chinois des statistiques

Il est peu probable que la demande des consommateurs rebondisse rapidement après l'assouplissement progressif des restrictions. La politique chinoise erratique du "Zéro-Covid" amplifie en effet le pessimisme des consommateurs, notamment avec les tests de masse pratiqués à Shanghai au lendemain de la levée du confinement le 1er juin. Ainsi, le géant chinois du commerce électronique JD.com a enregistré la plus faible croissance des ventes lors du festival du shopping "618" (se référant au 18 juin), le deuxième plus grand événement d'achat en ligne en Chine, avec une progression de 10% contre plus de 20% les années précédentes.

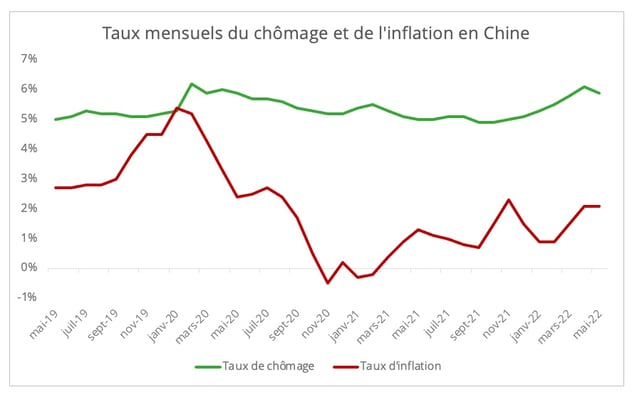

Parallèlement, l'envolée du taux de chômage, associée à l'inflation croissante, entrave la reprise de la demande des consommateurs (graphique 2).

Graphique 2 - Source des données : Bureau national des statistiques

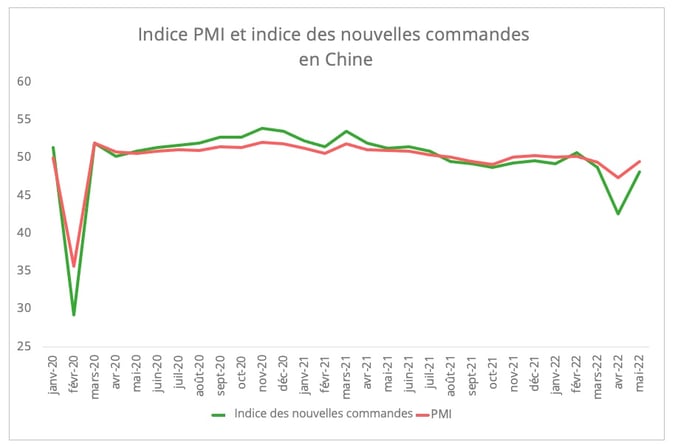

L'indice des nouvelles commandes de mai en témoigne. Bien qu'il ait rebondi, il reste inférieur à 50[2], ce qui illustre un manque de confiance global dans la demande du marché à court terme (graphique 3). Cette situation diffère de celle observée lors de la première flambée de Covid au début de 2020. Les commandes avaient alors repris relativement rapidement.

Graphique 3 - Source des données : Bureau national des statistiques

La frilosité du marché intérieur questionne la stratégie de la Chine, qui consiste depuis deux ans à œuvrer en faveur d’une autosuffisance en termes d’offre et de demande sur son marché domestique, surtout dans un contexte marché extérieur également déclinant. En réponse, des politiques ont été mises en place pour stimuler la consommation, notamment une réduction de taxe pour l’achat de certains véhicules de tourisme. Certaines autorités locales ont également introduit des aides. Toutefois, la valeur totale de ces aides serait extrêmement modeste par rapport au PIB régional, ce qui laisse présager un effet limité sur la relance de l'économie.

Impact sur la supply chain mondiale

Dans la mesure où la Chine est aujourd’hui la deuxième économie mondiale, l'évolution de la demande intérieure chinoise a inexorablement un impact sur la chaîne d'approvisionnement mondiale.

- Diminution des importations chinoises

Tout d'abord, la baisse de la demande se reflète dans la diminution des importations chinoises de produits intermédiaires et finis, notamment de machines et de produits intermédiaires automobiles. Les marchés mondiaux de l'acier et du minerai de fer sont également touchés par les difficultés de leur principal moteur de croissance, le marché immobilier chinois.

Toutefois, en raison de la pénurie mondiale d'énergie et de nourriture, la demande chinoise de produits de base en vrac restera robuste. Par exemple, les exportations américaines de soja vers la Chine ont augmenté de 6 % en volume et de 29 % en valeur au cours des quatre premiers mois de 2022[3]. De même, les importations chinoises en provenance d'Indonésie ont bondi de 36 % au cours des cinq premiers mois, principalement en raison des importations de minéraux[4].

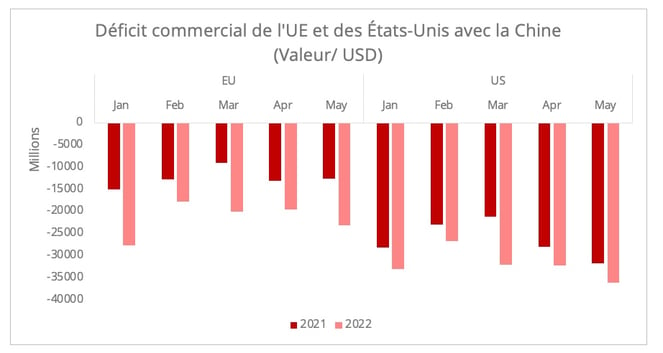

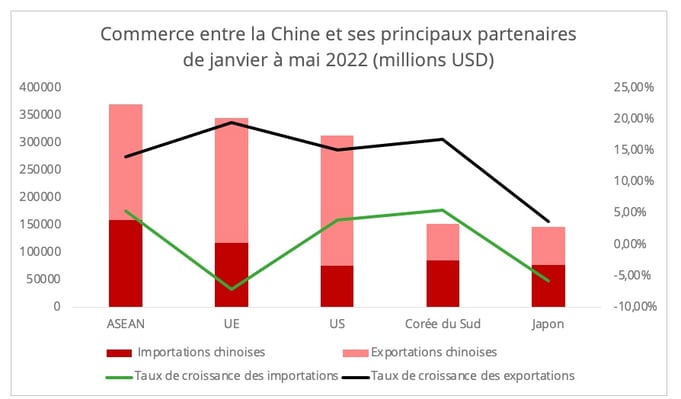

En fin de compte, l'affaiblissement des marchés intérieur et extérieur accentue le déséquilibre entre la Chine et ses principaux partenaires commerciaux (graphique 4). Outre la chute du marché intérieur, la contraction du marché extérieur réduira également les importations chinoises de matières premières et de biens intermédiaires à des fins de réexportation, qui représentaient un peu moins de 20% du total des importations chinoises[5]. Par ailleurs, la congestion actuelle dans les ports nord-européens limite également la disponibilité des conteneurs pour les expéditions vers la Chine à court terme. À long terme, la volonté d'autosuffisance de la Chine réduira également la demande en produits étrangers, notamment en matières premières essentielles et en biens intermédiaires de haute technologie.

Graphique 4 - Source des données : Douanes chinoises

L'UE et le Japon peuvent se révéler particulièrement vulnérables à un scénario de marché de consommation chinois tiède dans les mois à venir. Ces deux zones sont en effet les plus grands fournisseurs des secteurs chinois de l'automobile et des cosmétiques. Les deux industries ont subi une baisse significative des ventes au détail en Chine lors du récent confinement. Or elles engendrent des importations plus importantes comparées à d'autres catégories dont les ventes sont en baisse, comme l'habillement. Les véhicules de tourisme ont représenté 13 % des importations chinoises en provenance d'Allemagne en 2021. Quant aux produits cosmétiques, ils ont représenté 11 % des importations totales de la Chine en provenance de la France, et 18 % des exportations totales de produits cosmétiques de la France étaient destinées à la Chine l’an dernier[6].

Au cours des cinq premiers mois de 2022, les importations chinoises en provenance de l'UE et du Japon ont respectivement chuté de 7 % et de 6 %. Ce sont les deux seuls pays dont les exportations vers la Chine sont en baisse parmi les cinq principaux partenaires commerciaux du pays (graphique 5).

Graphique 5 - Source des données : Douanes chinoises

- Une concurrence locale accrue

Les entreprises étrangères peuvent aussi être confrontées à une concurrence accrue des fabricants locaux sur le marché chinois. La contraction de la demande extérieure signifie en effet que ces entreprises nationales, qui ciblaient auparavant l'exportation, vont également se tourner vers le marché domestique. Les prix compétitifs proposés par les fabricants locaux, associés à une réceptivité croissante au concept de "consommation nationaliste" en Chine, leur confèrent des avantages sur le marché chinois dans un contexte d'inflation et de chômage galopants. Le facteur prix est flagrant dans la diminution de la part d'Apple sur le marché chinois des téléphones mobiles au premier trimestre 2022.

En outre, certains traitements préférentiels accordés par les autorités locales aux entreprises chinoises ont constitué un obstacle supplémentaire pour les entreprises étrangères en concurrence sur le marché chinois. Cette situation peut encore s'accentuer dans le contexte d'une focalisation de l’économie chinoise sur elle-même. La Chambre de commerce allemande a mis en avant cette question, plaidant pour des conditions de concurrence équitables sur le marché chinois.

La recherche de marchés alternatifs

Des enquêtes récentes menées auprès d'entreprises européennes et américaines en Chine ont toutes mis en évidence une érosion de l'attractivité du marché chinois en raison de la politique du "Zéro-Covid". Bien que la plupart des répondants restent solidement engagés sur le marché chinois, la diversification des marchés semble être une tendance naturelle pour améliorer la résilience des entreprises lorsque le marché chinois comporte de grandes incertitudes.

Si cette tendance se confirme, où trouver des marchés alternatifs, en particulier dans une période où l'économie mondiale est confrontée à un risque élevé de stagflation ? Globalement, la région indo-pacifique reste l'un des zones les plus prometteuses pour plusieurs raisons.

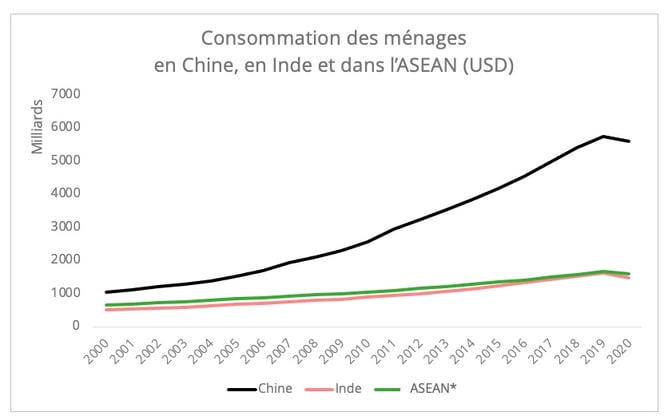

Tout d’abord, cette région présente un excellent potentiel de marché. La dernière décennie a été marquée par une expansion rapide de la consommation. La consommation totale des ménages en Inde et dans l'ASEAN a ainsi bondi de 65 % et 52 %, dépassant la moyenne mondiale de 23 % (graphique 6).

Graphique 6 - Source des données : Banque mondiale[7]

Un récent livre blanc de Maersk indique que la consommation a contribué à 50% des exportations intra-asiatiques depuis 2019. Le marché du commerce électronique, en particulier, se distingue. Il a été multiplié par quatre au cours des trois dernières années et devrait atteindre 300 milliards USD d'ici 2025, selon l'analyse de Maersk.

Cette tendance devrait se poursuivre. Selon les prévisions de la Banque mondiale, la croissance de la consommation privée dans la zone indo-pacifique au cours des années à venir sera bien supérieure à celle des autres régions (tableau 1). Parallèlement, le fait que l'Inde et l'Asie du Sud-Est soient largement considérées comme des alternatives idéales à la Chine en tant que pays de fabrication constitue également une condition suffisante pour servir le marché.

Tableau 1 - Taux de croissance de la consommation privée par région. Source des données : Banque mondiale[8]

Des initiatives commerciales régionales et bilatérales, telles que l'accord global et progressif pour le partenariat transpacifique et le partenariat économique global régional, permettent aussi d’envisager un plus grand accès au marché asiatique. L'administration Biden a également lancé le Cadre économique indo-pacifique (IPEF) pour se réengager dans l'économie asiatique. Enfin, pour les entreprises de l'UE exportant vers cette zone, les accords bilatéraux de l'UE avec divers homologues asiatiques leur ont conféré des avantages pour se développer sur ces marchés. Par exemple, les importations vietnamiennes en provenance de l'UE ont augmenté de 24 % un an après l'entrée en vigueur de l'accord de libre-échange UE-Vietnam en juillet 2020. Le dynamisme des exportations de l'UE vers le Vietnam est porté principalement par les ordinateurs et les composants électroniques. En outre, la reprise des négociations d’accords de libre-échange avec de multiples partenaires asiatiques, dont l'Inde et l'Indonésie, devrait favoriser un engagement plus dynamique de l'UE sur le marché asiatique.

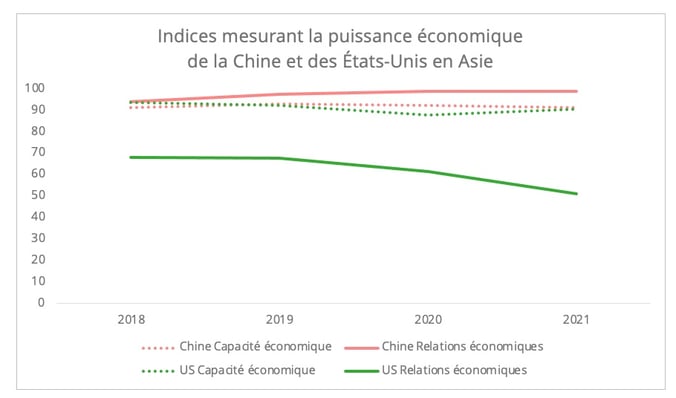

Cependant, il faut garder à l’esprit que le marché asiatique est fortement lié à l'économie chinoise (graphique 7), principalement en raison de la dépendance aux matières premières et aux biens intermédiaires chinois. Par exemple, selon l'indice PMI S&P Global ASEAN de mai, les entreprises de l'ASEAN, bien qu'elles restent en expansion, ont enregistré la deuxième plus faible performance au cours des huit derniers mois ainsi qu'une augmentation plus lente des nouvelles commandes. Le confinement de la Chine est l'un des facteurs à l'origine de cette croissance plus faible des activités manufacturières de l'ASEAN. Le ralentissement des performances économiques affectera inévitablement l'emploi et limitera la capacité d'achat des consommateurs locaux.

L'IPEF peut être perçu comme une réponse américaine à ces problèmes par le développement d'un pôle économique alternatif au modèle chinois. Cependant, ce cadre économique n'est en aucun cas un accord commercial conventionnel. L'IPEF, en abordant des questions délicates comme la corruption mais sans accorder aux pays asiatiques un meilleur accès au marché américain, peut être moins attrayant pour de nombreux participants asiatiques. Par conséquent, la question demeure de savoir si cet accord peut apporter des résultats tangibles de l'engagement américain sur le marché asiatique ou si sa signification est plus symbolique.

Graphique 7 - Source des données : Asian Power Index publié par l'Institut Lowy[9]

[1] L'industrie de la mode comprend ici les vêtements et les bijoux.

[2] Lorsque l'indice est inférieur à 50, il indique que les activités sont en contraction.

[3] Source des données en volumes : US Census Bureau (code SH 1201).

[4] Source des données : Douanes chinoises

[5] Ces chiffres sont basés sur les données commerciales de 2021 fournies par les douanes chinoises.

[6] Ceci est basé sur le code SH 3304.

[7] Les données de l'ASEAN ne comprennent ici que huit membres en raison de l'absence de données pour le Laos et le Myanmar.

[8] "e" = estimation, "p" = prévision.

[9] Pour des explications et illustrations détaillées de l'indice, veuillez consulter ce lien. Plus la valeur est élevée, plus le pays mentionné a de pouvoir.