En début d’année, les organismes internationaux prévoyaient encore une amélioration de la croissance en 2020 par rapport à 2019. L’épidémie de coronavirus vient bouleverser la donne. Au-delà des résultats économiques, cette crise remet en question l’organisation actuelle des supply chains.

"En vérité, l’incertitude devient la nouvelle norme". Ce constat du Fonds monétaire international, dressé à l’heure où sévit l’épidémie de coronavirus, en dit long sur le difficile exercice que constitue aujourd’hui la prévision économique. Les crises sanitaires ne sont d’ailleurs qu’un paramètre parmi d’autres susceptible d’influencer la croissance.

La Banque mondiale, dans ses prévisions publiées le 8 janvier dernier, faisait état d’une progression de 2,5% en 2020. Le FMI se montrait un peu plus optimiste, évoquant +3,3% pour l’année 2020 et 3,4% pour 2021, après une hausse de 2,9% en 2019.

Des prévisions pessimistes

Mais la crise du coronavirus est venue bouleverser ces prévisions. Le 4 mars, le FMI et la Banque mondiale ont finalement annoncé une croissance 2020 inférieure à 2019, sans préciser de chiffre. L’OCDE aussi se montre pessimiste, dans un rapport intermédiaire publié en mars 2020. Elle estime dans son scénario de base que l’épidémie de Covid-19 engendrera une contraction de -0,5% de la croissance mondiale, qui sera ainsi ramenée à 2,4%. Mais si l’épidémie est plus durable et touche l’Amérique du Nord et l’Europe, alors la croissance mondiale pourrait se limiter à +1,5%.

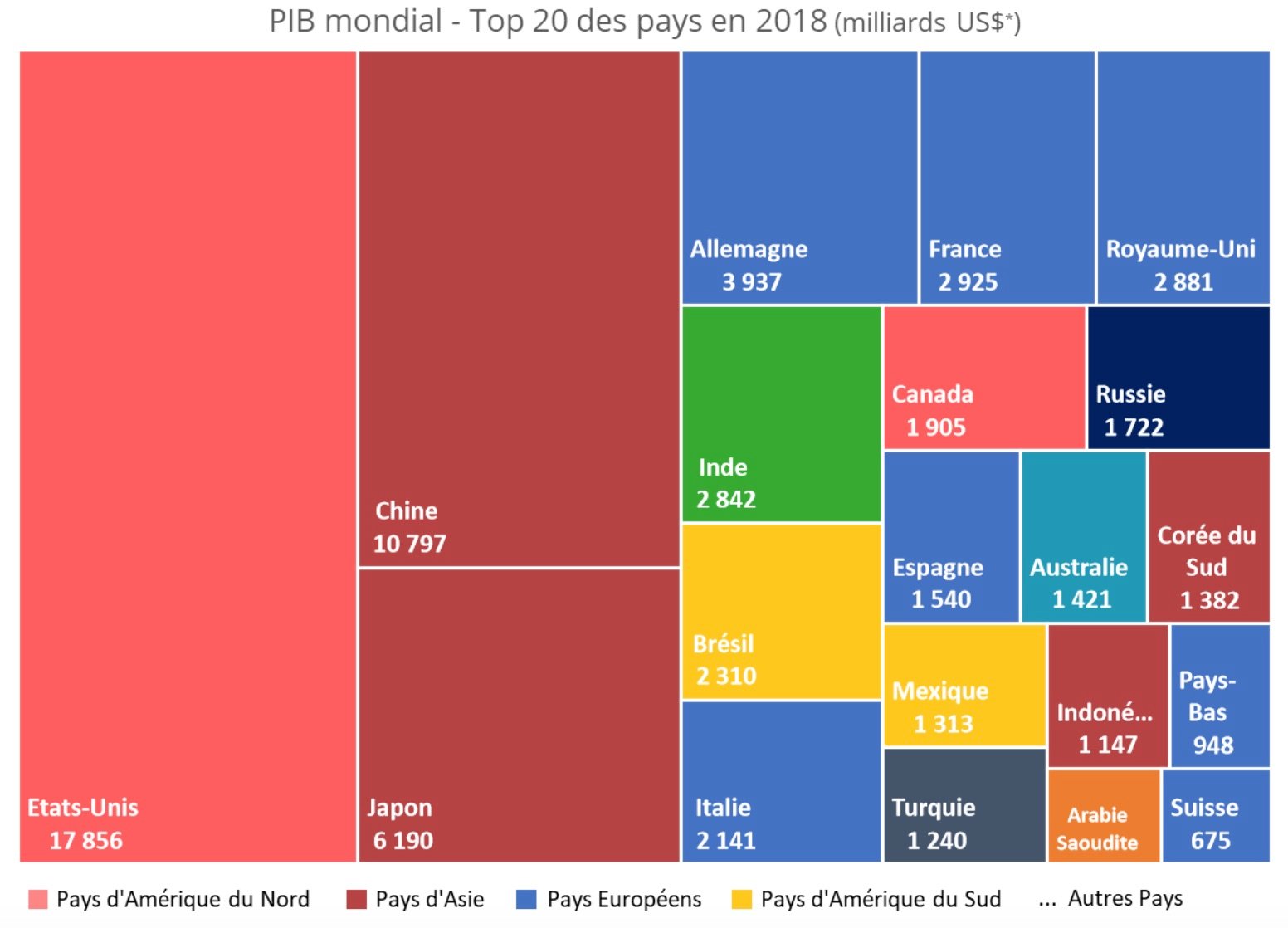

(* en prix constant, base 2010)

En effet, les 20 premières économies mondiales (voir graphique ci-dessus) sont aujourd’hui extrêmement dépendantes de leurs interactions avec la Chine. Par conséquent tout facteur de risque ayant une influence significative sur la conjoncture économique de ces pays a des conséquences indéniables sur la croissance mondiale. Et clairement aujourd’hui, nous y sommes...

Le rôle stratégique de la supply chain mis en lumière

En Chine, le phénomène de mise en quarantaine de millions de personnes pour limiter la pandémie a stoppé l’activité économique. Les bourses mondiales ont fortement reculé avec un risque de krach, et les entreprises commencent à sentir l’impact du ralentissement de la consommation ou des perturbations logistiques dans leurs résultats du 1er trimestre 2020.

Les usines chinoises à l’arrêt complet ont engendré une rupture dans la chaîne d’approvisionnement pour les secteurs reposant sur des stocks limités. C’est le cas par exemple dans les technologies et les semi-conducteurs (avec une baisse de 50% de la vente de téléphones portables à prévoir au premier trimestre, selon certains analystes) ou encore le textile. L’automobile a également été frappé de plein fouet car la région de Wuhan, foyer initial du coronavirus, est un berceau de cette industrie en Chine, accueillant à la fois constructeurs et équipementiers.

Plus grave encore, vu d’Europe : la découverte que 80% des principes actifs de certains médicaments de base proviennent de Chine ou d’Asie. La crise du coronavirus a ainsi mis sur le devant de la scène la question de la dépendance stratégique des certains filières industrielles en termes d’approvisionnement. En France, le ministre de l’Économie et des Finances, Bruno Le Maire, a annoncé sa volonté de prendre des mesures face à ce risque, citant notamment la nécessité de recréer les capacités de production de principes actifs pour les médicaments en France et en Europe pour ne pas dépendre de l'approvisionnement en Chine.

Jusqu’à présent, le coût écologique était le principal argument contre la délocalisation de la production vers des pays lointains à bas coûts de production. L’indépendance économique pourrait venir étayer solidement la réflexion. La réindustrialisation des secteurs clés de l’économie et le "nearshoring", c’est-à-dire le rapprochement des lieux de production des lieux de consommation, devraient devenir des sujets d’actualité. Le phénomène avait déjà commencé à se concrétiser dans certains secteurs ces dernières années, en raison notamment de l’augmentation des salaires en Chine. Mais cette fois, l’alerte est d’une toute autre ampleur.

Un isolement économique qui frappe durement le transport

La crise du coronavirus met en exergue un autre phénomène inédit : l’isolement économique d’une région dotée d’un tissu industriel développé. L’urgence sanitaire a eu pour conséquence quasi-immédiate une suspension des liaisons aériennes pour le trafic passager mais aussi dans certains cas pour les vols cargo. Selon les dernières estimations de l’IATA, les pertes pour le transport aérien pourraient atteindre le montant faramineux de 113 milliards de dollars. Le tourisme ou l’hôtellerie-restauration font aussi partie des secteurs très touchés. Le manque à gagner, lié à l’absence des touristes chinois, est estimé à 10 milliards de dollars cette année pour les États-Unis.

Le trafic maritime a aussi été frappé par le ralentissement de la production. Sea-intelligence estime que le manque à gagner pour les compagnies maritimes est de l’ordre de 300 à 350 millions de dollars par semaine. Un ralentissement ou un arrêt prolongé des usines de production fait peser une menace directe sur la fluidité des échanges commerciaux.

Contagion à l’économie mondiale

Le ralentissement de l’économie chinoise est démontré avec une estimation par Markit/Caixin de l’indice des directeurs d’achats dans le secteur manufacturier. En effet, l’indice PMI manufacturier pour le mois de février 2020 est de 40.30 contre 51.10 en janvier, soit le plus faible niveau depuis la crise financière de 2008 !

Au niveau mondial, si la crise se poursuit, il y a un vrai risque de crise par raréfaction de l’offre.

- La conséquence pour le consommateur est une menace d’inflation des prix sur les produits de première nécessité.

- D’autre part, l’isolement d’une région a un impact sur la consommation globale avec la fermeture des magasins. Certes, il peut y avoir un report des achats vers les places de marché digitales, mais à terme, les consommateurs changent de comportement.

- Pour les entreprises, la contraction de la demande se répercute sur le volume des ventes et le chiffre d’affaire, induisant un risque de crédit qui rend vulnérable les sociétés dont le niveau de trésorerie est faible.

Au niveau de la stabilité du système financier, les banques centrales commencent à intervenir de manière coordonnée et préparent des mesures de soutien exceptionnelles. La Banque Populaire de Chine a déjà annoncé des mesures de soutien à son économie et la Chine a alloué plus de 16 milliards de dollars à la lutte contre la propagation de l’épidémie de coronavirus. Plusieurs gouvernements ont aussi annoncé des plans d’actions et de soutien budgétaire à leur système de santé, mais aussi au tissu économique (crédit aux PME, baisse ou report des impôts et charges). À plus long terme, peut-être faudra-t-il également envisager des mesures de soutien à la consommation lorsque le plus fort de la crise sera passé.

Des enseignements à tirer

Malgré le contexte anxiogène, il serait encore plus dramatique de céder à la panique. La problématique économique majeure est l’effet négatif du confinement et de la réduction de la mobilité des populations, qui ne peut être qu’épisodique. La fin de ces mesures drastiques devrait permettre un report de la consommation en mai-juin et un redémarrage de l’économie au prochain semestre, même si l’impact sur l’économie sera bien sûr proportionnel à la durée de l’épidémie. En revanche, les secteurs du tourisme et du transport auront des difficultés à rattraper le retard pris au premier semestre.

Des enseignements doivent toutefois être tirées de cette crise sanitaire : prémunir le revenu de son entreprise contre les différents risques à l’aide de mécanismes financiers et répartir son risque opérationnel. En effet, le risque s’est matérialisé à travers une crise sanitaire. Mais d’autres facteurs existent : tensions commerciales entre États, événements climatiques, guerre et terrorisme. Le principe de précaution dicte une meilleure assurance au risque de volatilité du prix des matières premières et une diversification de la chaîne d’approvisionnement.

Le modèle de gestion des entreprises pourrait passer d’une vision de recherche d’optimisation des coûts à une répartition équilibrée des sources d’approvisionnement, des moyens de production et des réseaux de distribution au plus près des consommateurs. Une stratégie gagnante de développement à long terme pourrait être fondée sur des objectifs de croissance par zone géographique associée à une vision mondiale. Ainsi l’accélération du phénomène de nearshoring permettrait une refonte de l’appareil de productif dont la rentabilité économique pourrait être assurée par les gains de compétitivité apportés par l’innovation technologique et non la délocalisation.