Les taux du fret maritime sur les routes Asie-Europe et Asie-Amérique du Nord ont évolué assez différemment au cours de l’été. Une analyse des échanges commerciaux entre la Chine et l’Europe, suivie d’une comparaison avec le commerce sino-américain, permettra de mieux comprendre cette tendance.

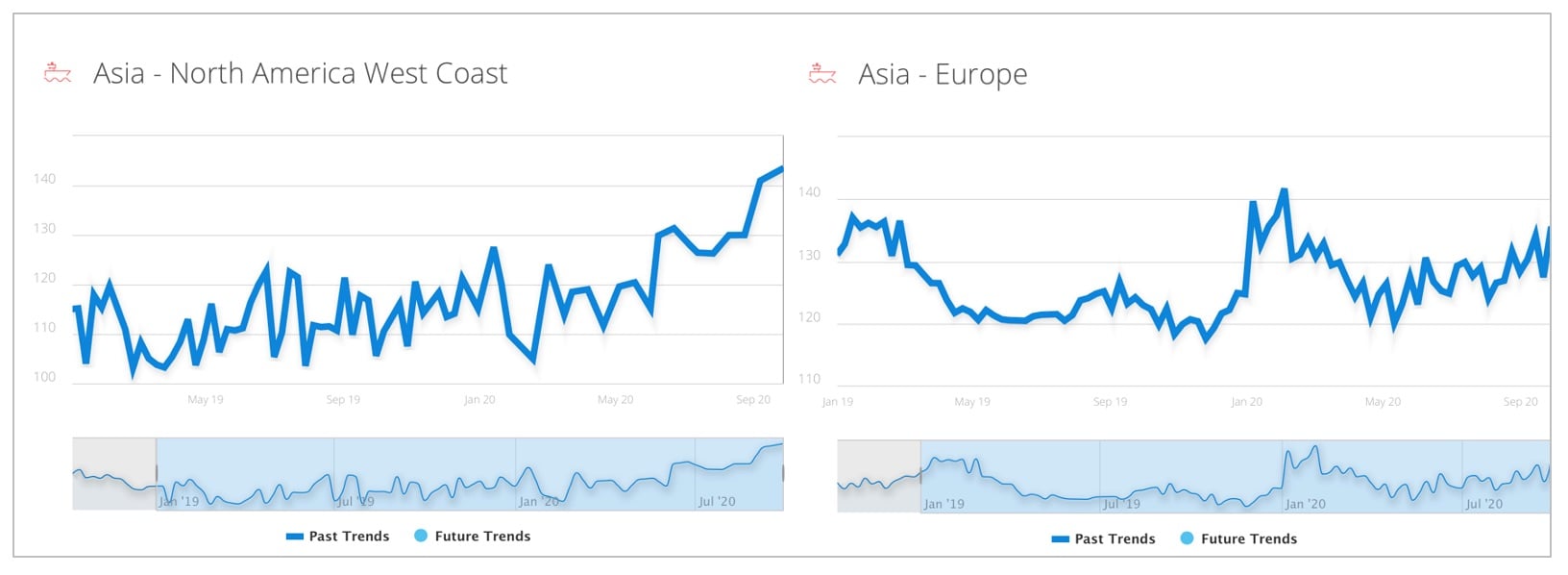

L'évolution des prix de transport maritime se révèle plutôt calme sur le corridor Europe-Asie, lorsqu'on la compare aux pics intenses observés sur le transpacifique au cours de l’été (graphique 1). Pour comprendre les raisons de ces divergences, nous allons d'abord dresser un état des lieux du commerce entre la Chine et l’UE au cours des huit derniers mois, puis effectuer une analyse comparative entre le commerce UE-Chine et le commerce sino-américain, en mettant l'accent sur les exportations chinoises vers les deux entités.

Graphique 1 - Tendance des taux de fret maritime de l’Asie vers l’Amérique du Nord et de l’Asie vers l’Europe ; Source de données : Upply

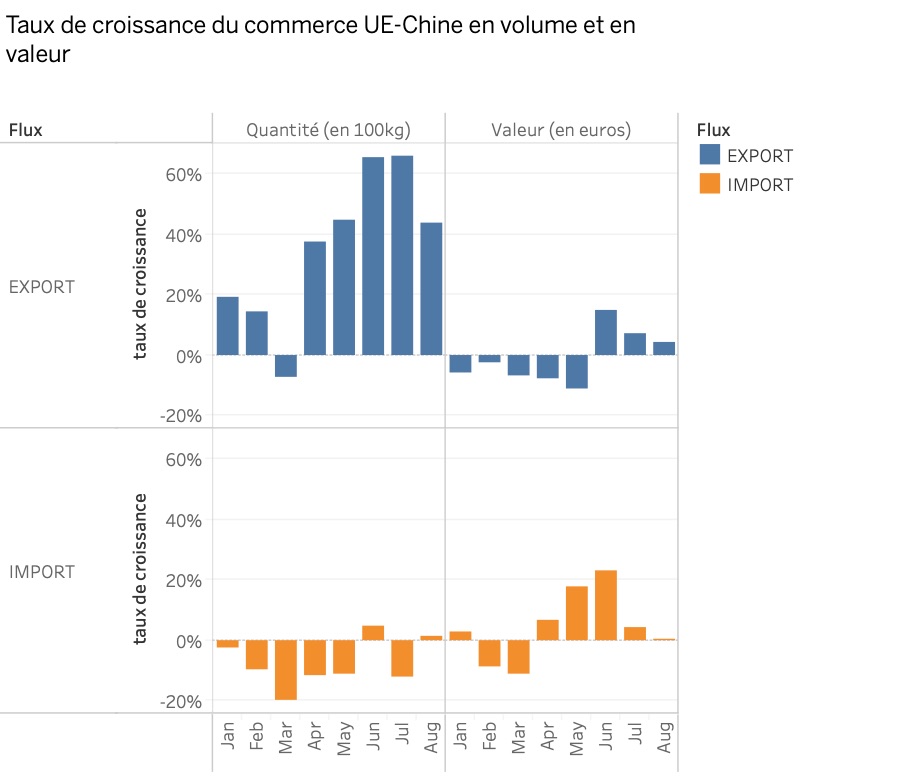

Bond des volumes UE-Chine à l'export

Selon Eurostat, les exportations et importations de l’UE avec la Chine, en valeur, ont respectivement diminué de 1 % et augmenté de 5 % au cours des huit derniers mois. Mais malgré cette baisse de la valeur des exportations, le volume a bondi de 36 % par rapport à la même période l’an dernier. Pour le seul mois de août, l'augmentation atteint 44 % par rapport à la même période de 2019 (graphique 2).

Graphique 2 - Source de données : Eurostat

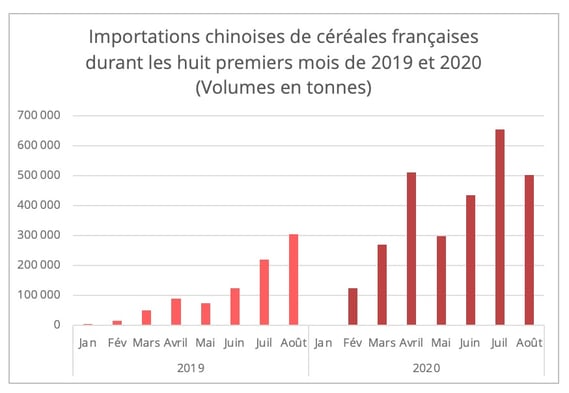

Les produits agricoles et les matières premières ont contribué de manière significative cette hausse du volume des exportations. Outre la demande continue de viande depuis 2018, due à la peste porcine, il convient de noter un pic des importations chinoises de céréales européennes, en particulier en provenance de France. Ce pays représente en effet la quasi-totalité des expéditions européennes de céréales vers le marché chinois au cours des sept premiers mois de 2020. Au deuxième trimestre, le volume des exportations de céréales françaises vers la Chine a été neuf fois plus élevé qu’en 2019 (graphique 3) et sur les sept premiers mois, la part de la France dans les importations totales de céréales de la Chine est passée de 3% en 2019 à 10% en 2020 [1]. Les exportations françaises de blé tendre vers la Chine devrait dépasser un million de tonnes pour la saison 2020/2021.

Figure 3 - Source des données: Eurostat

Comment expliquer cette augmentation de la demande chinoise de céréales ?

- Premièrement, la Chine tente de reconstituer son cheptel de porcs, ce qui signifie une demande croissante pour l’alimentation animale.

- Deuxièmement, la pandémie a affecté les achats de céréales sur le marché local chinois. En conséquence, la Chine est obligée de s'approvisionner sur le marché mondial.

Dans ce contexte, les achats chinois de céréales françaises sont davantage le signe d'une réponse urgente face à un choc externe plutôt que le révélateur d'une modification structurelle et à long terme de la chaîne d'approvisionnement.

Chute des importations de l'UE en provenance de Chine

À l'inverse de la flambée du volume des exportations, les importations de l'UE en provenance de Chine ont diminué de 9% au cours des sept premiers mois de 2020. Cela s'explique en grande partie par le recul de certains produits qui génèrent traditionnellement des volumes importants, principalement les produits liés à l'acier et les meubles.

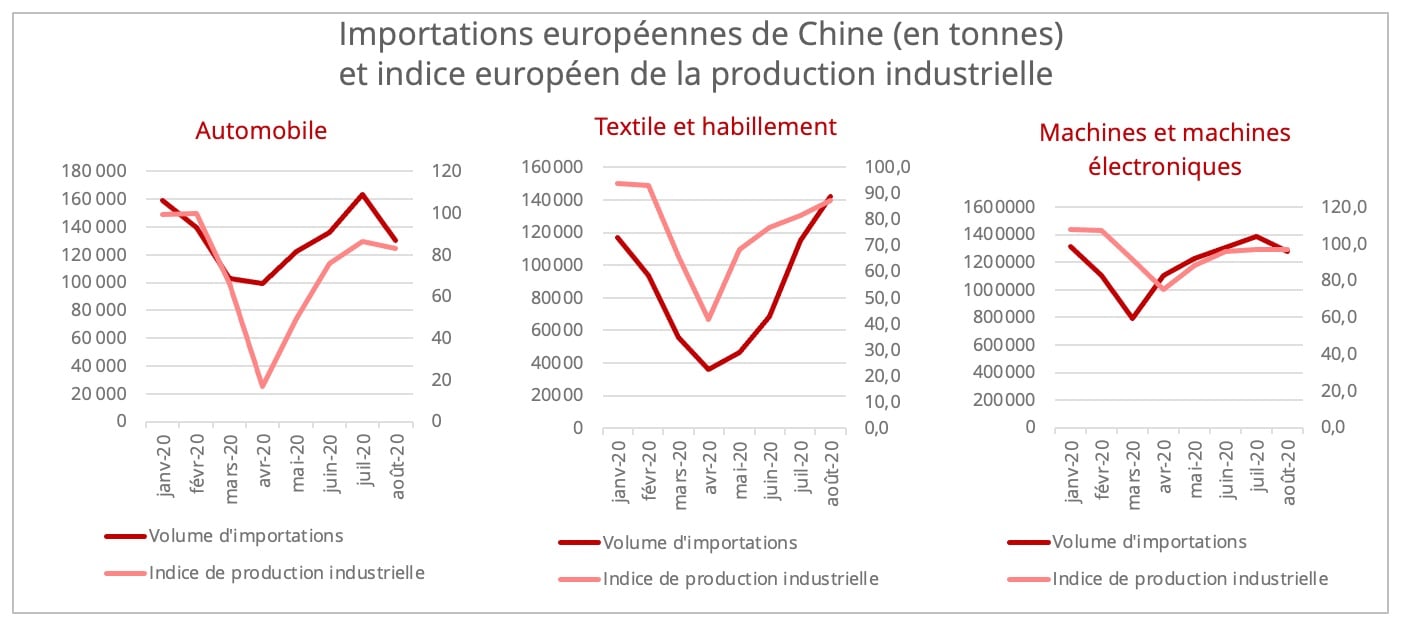

Depuis mai, toutefois, le volume des importations a commencé à rebondir. D'une part, les exportations d'équipements de protection individuelle (EPI) chinois ont compensé certaines pertes sur le marché européen. La Chine a fourni par exemple 92,3% des masques importés par l'UE au premier semestre 2020. D'autre part, la reprise de l'activité manufacturière européenne a contribué au rebond des importations de biens intermédiaires chinois. Dans l'industrie, c'est particulièrement le cas pour les secteurs qui sont profondément intégrés dans la supply mondiale, comme le textile, l'automobile et la fabrication de machines (graphique 4). La reprise de l'industrie manufacturière allemande joue ainsi un rôle moteur dans le redémarrage de la demande pour les produits chinois.

Figure 4 - Source de données : Eurostat

Comparaison du commerce transpacifique et euro-asiatique

On constate des caractéristiques communes entre les échanges Chine-États-Unis et Chine-UE au cours des huit premiers mois de 2020. Dans les deux cas, ce sont les produits agricoles et les matières premières qui ont le plus contribué à l'augmentation des volumes d'exportations vers le marché chinois. Dans le même temps, les demandes d'EPI et d'appareils électroménagers stimulent les importations de l'UE et des États-Unis en provenance des fabricants chinois.

Durant cette période, l'Europe comme les États-Unis ont été confrontés à une importante restriction de capacités sur le marché du fret, les principales compagnies maritimes ayant procédé à des annulations d'escale en réponse à la chute des volumes durant le pic de l'épidémie. On peut donc se demander pourquoi, face à des tendances qui semblent similaires en termes d'offre et de demande, on constate des disparités dans l'évolution des taux de fret au départ de la Chine (voir graphique 1)?

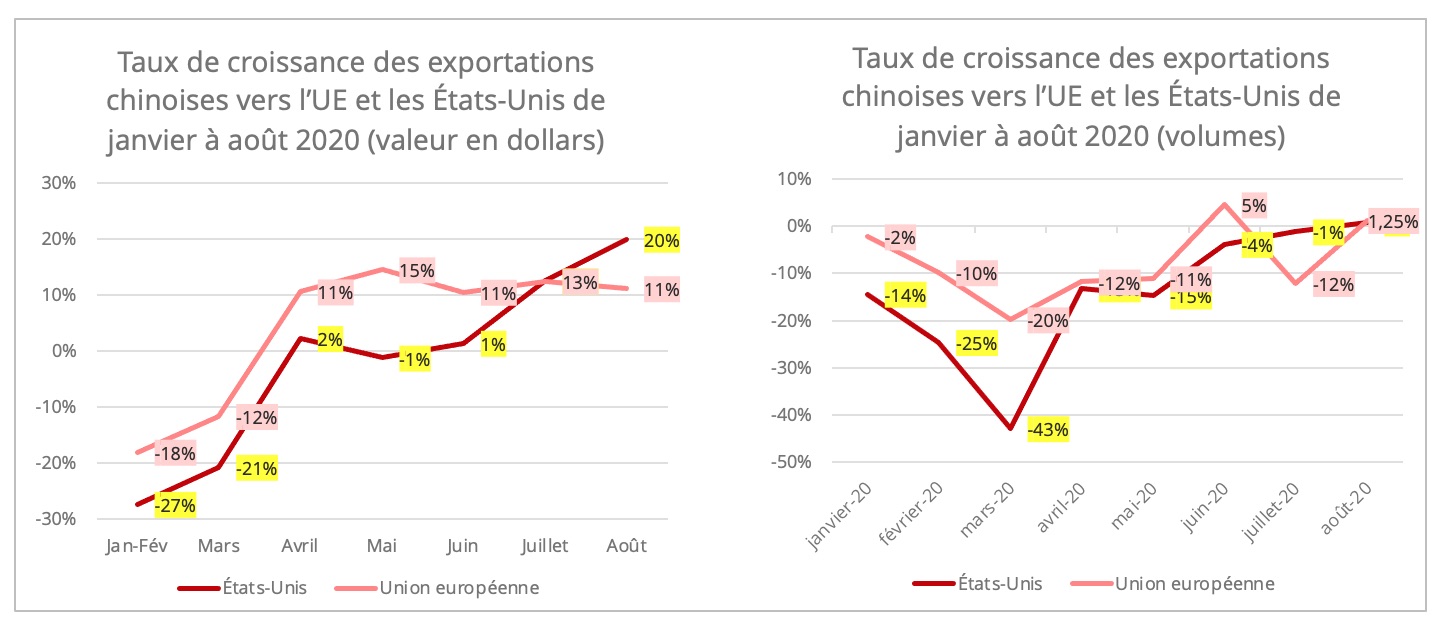

- Premièrement, le rebond des exportations chinoises vers les États-Unis est plus radical que celui constaté vers l'UE, à la fois en valeur et en volume (graphiques 5 et 6). En conséquence, la flambée soudaine de la demande sur le transpacifique dans le sens ouest-est est intervenue brutalement sur un marché du fret maritime déjà tendu. Néanmoins, suite à l'intervention des autorités chinoises et américaines, la surchauffe sur les taux de fret a tendance à se calmer.

Graphique 5 & 6 - Source de données : Administration générale des douanes de Chine et Eurostat

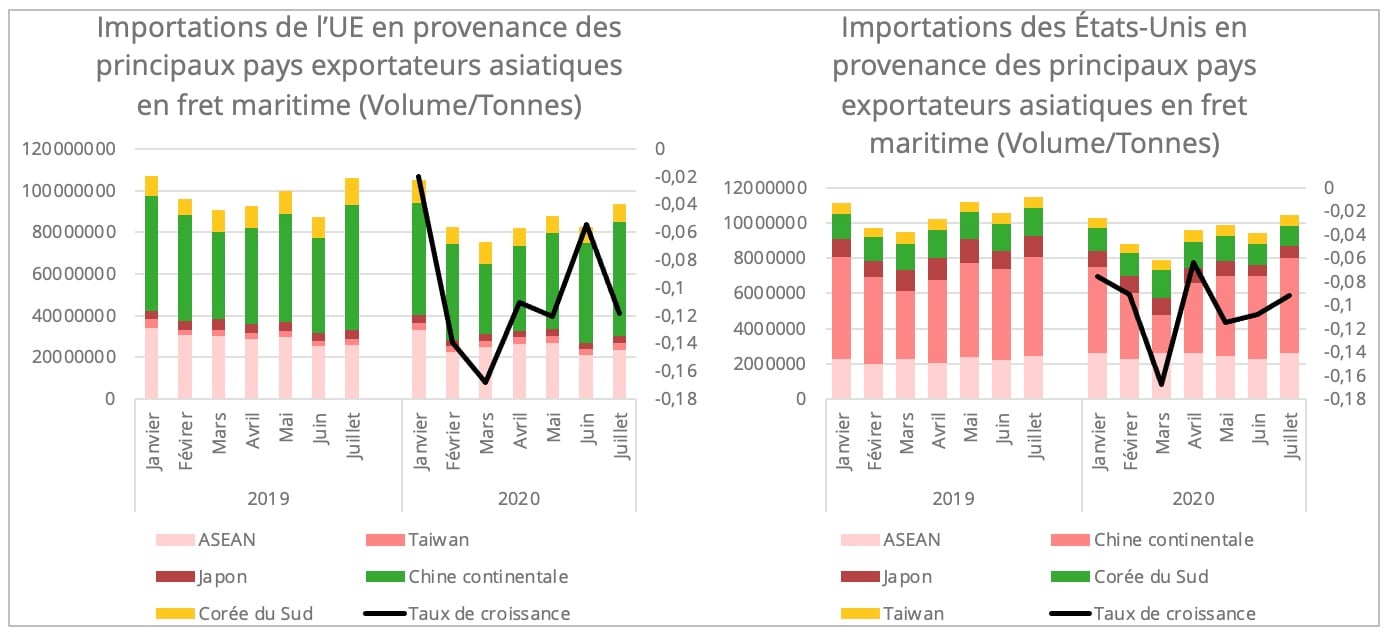

- Deuxièmement, lorsque l'on compare le volume des expéditions de l'Asie [2] vers l'UE et les États-Unis, on constate que la demande américaine montre une meilleure reprise que celle de l'Europe. En juillet, le volume des expéditions conteneurisées [3] des principaux exportateurs asiatiques vers les États-Unis avait presque atteint les niveaux d'avant la pandémie, la plus forte augmentation provenant des pays de l'ASEAN (Association des Nations d'Asie du Sud-Est). Ce phénomène est probablement dû à une certaine diversification des échanges, les importateurs américains se tournant vers des pays d'Asie du Sud-Est en complément de la Chine. Le volume conteneurisé importé par les États-Unis en provenance de l'ASEAN a bien résisté au cours des sept premiers mois, affichant même une augmentation de 12%, tandis que les importations de l'UE en provenance de l'ASEAN chutaient dans le même temps de 12%. Précisons que la situation pourrait changer sous l'impulsion de l'accord de libre-échange UE-Vietnam qui est entré en vigueur en août dernier.

Figure 7 & 8 : Source de données : Eurostat / US Census Bureau

- Troisièmement, les différences de fluctuation des taux de fret maritime sur les deux routes peuvent être dus à la disparité des alternatives disponibles. La montée en flèche du fret ferroviaire et du transport intermodal sur le corridor Asie-Europe contribue à stabiliser le taux de fret, même si la part du chemin de fer dans l'ensemble du fret UE-Asie reste faible. Cette tendance ne concerne au demeurant pas uniquement le commerce UE-Chine. Le transport intermodal entre d'autres pays d'Asie et l'Europe a également gagné en popularité. Par exemple, la forte demande de la Corée et du Japon a incité Maersk à mettre en place un service permanent depuis septembre.

Des opportunités… et des défis

Dans l'ensemble, la moindre fluctuation des échanges UE-Chine est un facteur qui contribue à une situation plus stabilisée des taux de fret maritime sur cette ligne. Pour l'avenir, le commerce Chine-UE sera confronté à la fois à des opportunités et à des défis. La signature de l’accord bilatéral d'indications géographiques lors du sommet Chine-UE du 14 septembre pourrait être une bonne nouvelle car elle devrait accélérer le commerce alimentaire bilatéral. Cent produits agro-alimentaires de chaque côté seront protégés dans le cadre de cet accord, et ce nombre sera porté à 175 dans les quatre années suivant l'entrée en vigueur de l'accord. Cela pourrait être une bonne nouvelle pour des pays comme la France et l'Italie, qui sont les principaux exportateurs de produits gastronomiques vers la Chine.

Cette signature fait écho à l’Accord Global sur les Investissements UE-Chine, que les deux parties souhaitent conclure d'ici la fin de cette année. Il reste toutefois du chemin à parcourir. "La Chine doit convaincre l'UE qu'il vaut la peine d'avoir un accord d'investissement", a souligné la présidente de la Commission européenne, Ursula Von der Leyen, lors de la conférence de presse qui a suivi le sommet UE-Chine. Les moyens de garantir des "règles du jeu équitables" restent le point central des négociations.

[1] La part de la France dans les importations totales de céréales de la Chine est calculée par l'auteur.

[2] Ceci est basé sur une analyse des principaux exportateurs asiatiques : Chine continentale, Taiwan, Japon, Corée du Sud et membres de l'ASEAN, à savoir, Vietnam, Thaïlande, Laos, Myanmar, Malaisie, Cambodge, Indonésie, Singapour, Brunei, Philippines.

[3] Le graphique 8 ci-dessous n'utilise pas le volume d'expédition conteneurisé mais le volume d'expédition par navire fourni par le US Census Bureau.