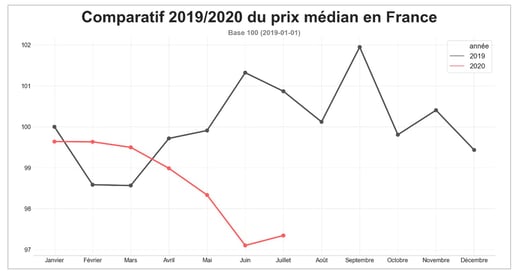

Les prix du transport routier sur le marché français ont rebondi d’un petit 0,7% en juillet par rapport au mois de juin selon notre baromètre mensuel Upply. Cela met fin à une baisse continue des prix en France depuis 7 mois, sans être suffisant pour sortir le secteur du transport de la grave crise qu’il traverse.

Nous nous étions habitués à voir les prix du transport routier baisser inexorablement en France depuis plusieurs mois. La surcapacité chronique de transport était la conséquence d’une part d’une crise cyclique de baisse de la demande de l’industrie automobile et d’autres parts de multiples crises conjoncturelles sociales puis sanitaires avec la Covid-19.

Comme nous pouvons le constater dans le graphique ci-dessous, juillet 2020 marque un coup d’arrêt. Essayons d’analyser les raisons de ce rebond.

Source : Upply

Des signes de reprise

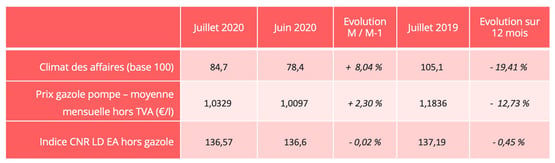

Le moral des patrons français est en nette amélioration, comme en témoigne une nouvelle augmentation de 7 points du climat des affaires mesuré par l’INSEE en juillet (voir tableau en fin d’article).

Le journal La Croix, en s’appuyant sur les études des cabinets de consulting IHS Markit et Boston Consulting Group indique que la demande intérieure est soutenue et que cette reprise est la plus forte en Europe. Cette progression illustre essentiellement l’accélération de la croissance de l’activité dans le secteur des services mais la production manufacturière est également en "forte expansion".

Dans son point sur la conjoncture française à fin juillet 2020, la Banque de France confirme quant à elle que l’activité continue à se redresser en juillet, dans l’industrie comme dans les services et le bâtiment, bien qu’à un rythme moins rapide que le mois précédent.

Dans l’industrie, le taux d’utilisation des capacités de production se redresse de 3 points, à 72% en moyenne en juillet après 69% en juin (et 79% avant la crise). Il progresse particulièrement dans les produits en caoutchouc et plastiques, de 66% en juin à 71% en juillet, mais se tasse légèrement dans les produits informatiques, électroniques et optiques, de 77% à 75%.

Cette hausse des taux d’utilisation des capacités de production des biens intermédiaires, mise en perspective avec des trésoreries solides marquées par le soutien aux entreprises au travers des prêts garantis par l’État (PGE), pourrait bien être interprétée comme une augmentation des stocks d’approvisionnement. C’est peut-être bien la fin de la sacro-sainte règle du zéro stock partagée par tous les supply chain managers avant la crise ; dans la recherche de résilience, ils anticipent probablement la deuxième vague en se prémunissant contre les ruptures d’approvisionnement qu’elle pourrait encore provoquer.

Une capacité de transport qui se tend

Selon la Banque de France, en juillet 2020, le secteur du transport était à 95% de sa capacité nominale (contre 61% en avril 2020). En période estivale, en tenant compte des congés, cela équivaut quasiment à l’utilisation maximale des capacités de transport.

Ces chiffres sont totalement en phase avec les informations qui nous viennent du terrain. Elles relataient en juillet une grande difficulté à trouver de la disponibilité camions.

Tension de l’offre et augmentation de la demande de transport se sont donc traduits dans les faits par une inflation dans les prix. Toutefois, la hausse ne s’applique qu’aux tarifs en spot, les acheteurs de tarifs réguliers ayant déjà négocié des tarifs à la baisse (voir article précédent). La progression globale reste donc forcément limitée.

Quelle tendance pour les mois à venir ?

La première hypothèse d’une reprise soutenue de la hausse des prix semble improbable. L’érosion des prix avait déjà commencé en 2019 à cause de la baisse des flux automobiles européens. Tant que le secteur automobile n’aura pas repris, les prix ne pourront pas augmenter de façon significative.

Il reste donc deux hypothèses, soit une rechute des prix, soit des prix stabilisés évoluant dans une sorte de tunnel autour des valeurs de juin et de juillet. Les mois d’août et de septembre devront donc être scrupuleusement scrutés. La "deuxième vague" et les éventuelles mesures de confinement liées auront un impact sur la demande de transport. En fonction de son intensité, cet impact sur la demande sera plus ou moins répercuté sur les prix de transport. À suivre…

LES PRINCIPAUX INDICATEURS

Source : Insee, CNR