La demande de fret aérien a atteint un plus haut niveau historique au mois de mars. Les volumes dépassent les niveaux pré-Covid et les prix de transport conservent une dynamique assez favorable.

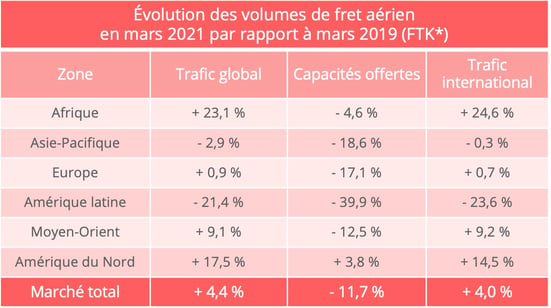

Pour le deuxième mois consécutif, les volumes mondiaux de fret aérien exprimés en tonnes-kilomètres dépassent les niveaux d’avant-crise. En mars 2021, avec une croissance de 4,4% par rapport à mars 2019, l’industrie enregistre même son plus haut niveau depuis le début des mesures de la demande cargo en 1990, souligne l’Association du transport aérien international (IATA) dans sa dernière analyse de marché mensuelle. Par rapport à mars 2020, mois qui avait marqué le début de la pandémie de Covid-19 à l’échelle mondiale, la demande affiche une progression de 22,1%.

Globalement, les compagnies aériennes, en tout cas du côté de l’activité cargo, ont donc connu un premier trimestre positif, avec une croissance de 5,6% par rapport au T1 2019 et de 14,1% par rapport au T1 2020. Seul petit bémol : d’un mois sur l’autre, la hausse enregistrée en mars n’est que de 0,4%, contre +1,8% en février.

* FTK : tonnes-kilomètres de fret – Source des données : IATA - @ Upply

Des conditions économiques favorables

Ce léger tassement d’un mois sur l’autre n’inquiète pas les analystes de l’IATA, qui constatent la solidité des fondamentaux économiques susceptibles de soutenir la demande de fret aérien.

Tout d’abord, les échanges mondiaux, avec une augmentation de 0,3% en février, ont connu leur 9è mois consécutif de hausse. L’Organisation mondiale du commerce (OMC) prévoit ainsi une augmentation de 8% du commerce mondial de marchandises en volume en 2021, après la baisse de 5,3% constatée en 2020.

Plus précisément, les perspectives en matière d’exportations sont favorables : la composante "nouvelles commandes d’exportations" de l’indice manufacturier des directeurs des achats (PMI) s’établissait à 53,4 en mars contre 51 en février. Sachant qu’un résultat supérieur à 50 indique une croissance de l’activité manufacturière par rapport au mois précédent, il s’agit d’une tendance très positive. Autre élément encourageant : l’analyse détaillée montre que le dynamisme de la demande d’exportations, qui concernait essentiellement les pays développés jusqu’à présent, a tendance à s’étendre aux pays émergents.

Ce contexte de reprise des échanges mondiaux est d’autant plus favorable au fret aérien que les fabricants travaillent en flux tendu pour satisfaire la demande. Le recours à l’aérien peut permettre de réduire les délais d’acheminement et donc d’accélérer la mise sur le marché des produits. Cette tendance caractéristique des phases de reprise post-récession devrait encore se poursuivre. Pour l’ensemble de l’année 2021, l’IATA prévoit ainsi une croissance du fret aérien de 13,1% par rapport à 2020 et de 2,8% par rapport à 2019. Les volumes atteindront ainsi 63,1 millions de tonnes, contre 63,5 millions en 2019 et 55,9 millions en 2020.

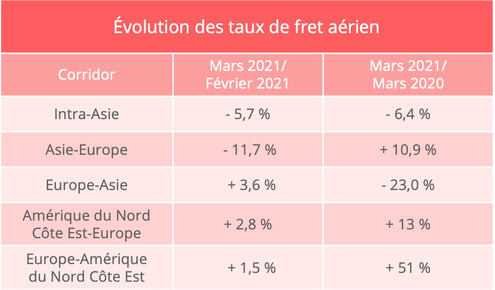

En revanche, l’incident du porte-conteneurs l’Ever Given ne semble en revanche pas avoir eu d’impact significatif sur les résultats du mois de mars, puisque la demande exprimée en tonnes-kilomètre est même en baisse de 3% sur l’axe Asie-Europe au mois de mars par rapport à février. Peut-être faudra-t-il attendre les statistiques pour mesurer d’éventuels effets, car la réorganisation des flux a pu demander un certain délai.

Progression des capacités offertes

Depuis le début de la pandémie, l’activité de fret aérien souffre d’un manque de capacité lié au maintien au sol de nombreux avions passagers. La situation s’améliore en mars avec une hausse de 5,6% des capacités offertes par rapport à février. Le rebond est particulièrement significatif pour les compagnies nord-américaines (+6,5%), qui offrent désormais des capacités supérieures à mars 2019. Sur les deux autres grands marchés mondiaux du fret aérien, la tendance est favorable pour les compagnies d’Asie-Pacifique (+13,3% en mars par rapport à février) mais les capacités offertes présentent encore un repli à deux chiffres par rapport à la même période de 2019, tout comme pour les compagnies européennes.

Globalement, l’offre reste inférieure de 11,7 % au niveau de mars 2019 et même de 14,7% à l’international. Sur ces liaisons internationales, la capacité disponible à bord des avions tout cargo est en augmentation de 20,6% par rapport à la même période de 2019, tandis que la capacité en soute des avions de passagers est en repli de 38,4%.

Ralentissement de la progression des taux de fret

Comme l’indique notre base de données Upply, ce rapport de force toujours favorable aux compagnies aériennes permet aux prix de transport de se maintenir à des niveaux élevés, notamment sur l’Asie-Europe, mais aussi sur le Transatlantique. La reprise de l’économie américaine, stimulée par les plans de relances et l’efficacité des campagnes de vaccination, bénéficie aux échanges par voie aérienne. Sur l’Asie-Europe, on relève une accalmie en mars par rapport à février, mais les taux de fret restent élevés.

Source : Upply - NB : Ces estimations sont basées sur des transactions réelles. L’épidémie de Covid-19 et son impact sur le niveau d’activité rendent la collecte des données plus complexe. Les évolutions mentionnées peuvent faire l’objet de révisions au fur et à mesure que de nouvelles données sont intégrées dans la base Upply.

Ce dynamisme de l’activité sur les principaux marchés permet aux compagnies d’entrevoir des records en matière de revenus issus de l’activité cargo. L’IATA, dans la dernière actualisation de ses prévisions, table sur un total de 152,3 milliards de dollars de chiffre d'affaires pour 2021, ce qui constituerait un plus haut historique. Le chiffre était de 128,2 milliards en 2020 et 101 milliards en 2019. La recette unitaire, après avoir bondi de 40% en 2020, devrait encore progresser de 5% cette année.

L’Amérique du Nord, fer de lance de la reprise

Les compagnies nord-américaines profitent clairement du dynamisme de leur marché d’origine. La demande continue d’enregistrer une croissance à deux chiffres par rapport au niveau de 2019. Le dynamisme ne se dément pas non plus du côté de l’Afrique, qui cumule également croissance à deux chiffres des volumes et activité supérieure aux niveaux d’avant crise. Les compagnies du Moyen-Orient confirment également leur redressement en mars, toujours grâce au dynamisme des flux avec l’Amérique du Nord et l’Asie qui affichent des augmentations respectives de 28 % et 17 % en mars par rapport à la même période de 2019. Les transporteurs européens doivent se contenter d’une croissance bien plus modeste de 0,7% (+1,2% par rapport au mois précédent).

En revanche, le trafic reste encore inférieur au niveau de 2019 pour les compagnies d’Asie-Pacifique (-2,9%) et il régresse également par rapport au mois précédent (-2,7%). Les transporteurs d’Amérique latine n’entrevoient eux non plus aucun rebond pour l’instant. Il est vrai que cette région est particulièrement touchée par l’épidémie de Covid-19.