L’année 2022 marquera le début d’un cycle de ralentissement de la croissance mondiale, après le fort rebond enregistré en 2021. La croissance du commerce international de marchandises devrait passer de 10,8% en 2021 à 4,7% en 2022, et les prix de transport se révèlent durablement plus élevés.

En 2021, l’économie mondiale a vigoureusement rebondi, après avoir connu l’année précédente la plus forte récession depuis 150 ans. Selon les dernières estimations de la Banque mondiale, le produit intérieur brut mondial a augmenté de 5,5%, après une baisse de 4,3% en 2020, donnant raison aux prévisionnistes les plus optimistes. La demande des consommateurs était au rendez-vous, malgré la persistance de l’épidémie de Covid-19, de ses vagues et de ses variants, qui rythment désormais l’activité.

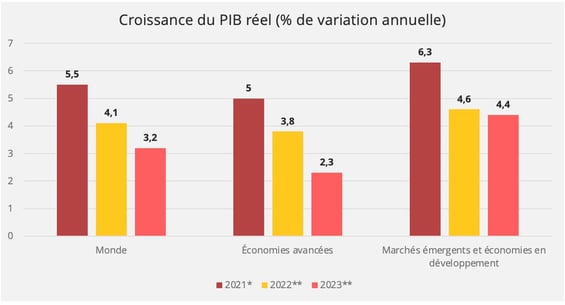

Un net ralentissement de la croissance

Selon les économistes, cette étape arrive à son terme. "L’économie mondiale entre dans une phase de ralentissement prononcé, dans un contexte marqué par la menace de nouveaux variants de la COVID-19 et une montée de l’inflation, de la dette et des inégalités de revenus qui pourraient mettre en péril la reprise dans les économies émergentes et en développement", annonce la Banque mondiale dans ses dernières prévisions économiques.

La croissance mondiale devrait s'établir à 4,1 % en 2022 et 3,2 % en 2023, contre 5,5 % en 2021, "sous l’effet de l’essoufflement du rattrapage de la demande et du retrait des mesures de soutien budgétaire et monétaire à travers le monde", précise la Banque mondiale. Le Fonds monétaire international se montre plus optimiste dans ses prévisions, avec une croissance évaluée à +4,9% pour 2022. Entre les deux, l’Organisation pour la coopération et le développement économique (OCDE) évoque une progression de 4,5% en 2022, "avec un monde mieux armé face à la pandémie et des politiques monétaire et budgétaire généralement en soutien tout au long de l’année 2022".

*Estimation ; **Prévisions – Source des données : Banque mondiale

Des disparités régionales toujours fortes

En 2021, les économies avancées ont vu leur PIB croître de 5%. Une performance tirée par les États-Unis (+5,6%) et la zone Euro (+5,2%), qui ont effacé la chute de 2020. En revanche, le Japon reste à la traîne avec une progression qui se limite à +1,7%, alors que le PIB s’était déjà replié de 4,5% en 2020. En 2022, la croissance moyenne du PIB des économies avancées est attendue à +3,8%. Cette fois, la hausse devrait être portée par la zone Euro (+4,2%). Les États-Unis et le Japon, toujours selon les prévisions de la Banque mondiale, enregistreront une croissance de 3,7% et 2,9%.

Comme en 2021, les marché émergents et économies en développement (EMDE) continueront à croître plus vite que les économies avancées, avec une progression de 4,6%. Mais l’écart se resserre puisqu’il n’est plus que de 0,8 point, contre 1,3 point en 2021. De plus, il faut souligner de fortes disparités à l’intérieur de cette catégorie EMDE. "D’ici à 2023, les économies avancées auront totalement retrouvé leur niveau de production pré-COVID, tandis que la performance des économies émergentes et en développement restera inférieure de 4% à leur tendance pré-COVID. Pour de nombreuses économies vulnérables, le recul est encore plus important : la production des économies fragiles et touchées par un conflit et celle des petits États insulaires seront inférieures de respectivement 7,5% et 8,5 % à leur tendance pré-COVID", souligne la Banque mondiale.

Source : Banque mondiale

En 2021, l’Argentine détient la palme de la croissance, mais on peut y voir un pur effet de rattrape puisque le PIB avait plongé de 9,9% l’année précédente. Même chose pour l’Inde, qui a rebondi de 8,3% après une chute de 7,3%. En revanche, la Turquie et la Chine se distinguent, car ces deux pays parviennent à enregistrer une forte progression après avoir été parmi les rares économies à se maintenir dans le vert en 2020 (+2,2% en Chine et +1,8% en Turquie). C’est aussi le cas du Bangladesh, dont l’évolution du PIB est restée en territoire positif en 2020 (+3,5%), avant de progresser de 5% en 2021. Ce pays devrait poursuivre sur sa lancée en 2022, selon les prévisions de la Banque mondiale, puisqu’il sera dans le trio de tête en termes de pourcentage de croissance, entre l’Inde et l’Égypte.

Les grandes économies que sont la Chine, les États-Unis et la Zone Euro se maintiennent dans le Top 10 de la croissance, malgré un ralentissement assez net.

Une reprise inégale des échanges mondiaux

L’OCDE prévoit une progression des échanges commerciaux de 5% en 2022 et 4,5% en 2023. "Cela implique que les échanges commerciaux retrouveront la trajectoire qui avait été projetée avant la pandémie fin 2022", précise l’OCDE. Concernant plus spécifiquement le commerce de marchandises, l’Organisation mondiale du commerce annonce pour sa part une augmentation de 4,7% en 2022.

Ces chiffres témoignent d’une décélération de la reprise. En 2021, après l’effondrement engendré par la pandémie l’année précédente, les échanges mondiaux ont fortement rebondi puisque la croissance est estimée à 9,3% par l’OCDE. L’Organisation mondiale du commerce a même revu à la hausse ses prévisions en octobre dernier, avec une croissance en volumes évaluée à 10,8% pour 2021 (au lieu des 8% annoncés en mars).

Cette reprise en V masque toutefois, là encore, d’importantes disparités géographiques. "Le commerce a été un instrument décisif pour lutter contre la pandémie et cette forte croissance souligne à quel point le commerce sera important pour soutenir la reprise de l'économie mondiale. Mais l'accès inéquitable aux vaccins aggrave la divergence économique entre les régions.

2021 : estimation ; 2022 : prévisions - Source : Organisation mondiale du commerce

En 2021, la reprise a notamment profité aux exportations de l’Asie, et en particulier de la Chine, mais le rythme devrait considérablement ralentir en 2022. Les importations ont également connu une croissance à deux chiffres dans la quasi-totalité des régions du monde en 2021. Les grands marchés de consommation que sont les États-Unis et l’Europe devraient connaître encore une progression significative en 2022.

Des prix de transport durablement plus élevés

Dès le début de la pandémie, les États se sont mobilisés pour soutenir l’économie grâce à des aides massives. Cette politique a montré son efficacité puisque la reprise, bien qu’inégale, a été rapide. Mais elle a aussi engendré une surchauffe qui fait virer au rouge un certain nombre d’indicateurs décisifs pour les acteurs du commerce international. La forte demande a engendré tout d’abord une pénurie d’intrants, et en particulier de semi-conducteurs, qui affecte très durement certains secteurs comme l’industrie automobile. Confrontés à la fois à une reprise dont l’ampleur avait été sous-estimée et à une désorganisation de la production, la chaîne logistique s’est enrayée sur certains axes. Les ports américains subissent de sérieux phénomènes de congestion.

Par ailleurs, l’explosion de la demande a généré une augmentation des prix de transport qui a pris des proportions inédites.

- Le transport maritime de conteneurs a connu une flambée impressionnante des taux spot sur les axes Asie-Europe et Asie-US. La situation a commencé à se calmer au dernier trimestre, mais le retour aux prix particulièrement bas pratiqués avant la pandémie semble clairement exclu à court terme.

- Dans le transport aérien aussi, l’heure est à l’augmentation des taux de fret par rapport aux niveaux pré-pandémiques, car le secteur manque toujours de capacités.

- Le fret ferroviaire entre l’Asie et l'Europe affiche également une bonne santé en termes de volumes et un déséquilibre moindre entre le sens Est-Ouest et le sens Ouest-Est, qui permettent d’envisager un aménagement de la politique de subvention.

- Enfin, dans le transport routier, tous les fondamentaux sont réunis pour envisager une hausse des prix, en Europe comme aux États-Unis. L’évolution du Benchmark des prix du transport routier européen Upply/Ti montre que le mouvement est entamé. Le secteur doit faire face à une forte pénurie de conducteurs, susceptible de peser sur les coûts de personnel, surtout dans un contexte d’inflation générale qui renforce les revendications en termes de rémunération. À cela s’ajoute une flambée des prix de l’énergie et l'introduction du Paquet Mobilité. Autrement dit, les principaux postes de charge du compte d’exploitation d’un transporteur sont soumis à de fortes hausses. Étant donné les marges du secteur, répercuter les augmentations deviendra rapidement une question de survie.

Cela est d’autant plus vrai que les mesures de soutien mis en place par les gouvernements vont progressivement s’estomper. Depuis mars 2020, ces mesures protègent les entreprises. Mais dans une étude publiée en octobre dernier, le spécialiste de l’assurance-crédit Euler Hermes estime que les défaillances d’entreprise, toutes activités confondues, vont augmenter de 15% en 2022, après un repli de 6% en 2021 et 12% en 2020.

L’heure des premiers bilans

Ralentissement de la reprise, persistance de l’inflation, augmentation des coûts de transport, congestion des chaînes logistiques : à l’aube de cette année 2022, les défis qui attendent les professionnels de la supply chain sont nombreux, et la visibilité faible.

Selon l’OMC, la COVID-19 continue de représenter la plus grave menace pour les perspectives commerciales, car la reprise pourrait être facilement compromise par de nouvelles vagues d'infection. L’arrivée du variant Omicron fin 2021 en a d’ailleurs apporté une démonstration éclatante en engendrant de nouvelles restrictions.

L’édition 2022 du Baromètre des risques publié par l’assureur Allianz montre pourtant que la pandémie n’arrive désormais qu’en 4è position des préoccupations dans l’enquête menée auprès des clients et courtiers d’Allianz, ainsi que d’organisations professionnelles de l’industrie. Les interruptions d’activité, incluant les perturbations de la supply chain, qui étaient en tête des risques cités en 2021, figurent quant à elles toujours en bonne place mais sont devancées par le risque cyber. Les questions environnementales font également une percée remarquée, avec les risques de catastrophes naturelles et les risques liés au changements climatiques qui gagnent chacun trois places au palmarès des préoccupations majeures. Enfin, le sujet de la pénurie de talents fait une remontée spectaculaire et intègre ainsi le Top 10.

Source : Allianz Risk Barometer 2022

On s’aperçoit à la lecture de ces différents enjeux à quel point la fonction Supply Chain, qui doit justement autant que faire se peut anticiper les risques et prévoir des plans B, est au cœur de toutes les problématiques. Jusqu’à présent, cependant, ses représentants n’étaient pas toujours suffisamment écoutés au sein des entreprises. Sur ce point aussi, la pandémie de Covid-19, en montrant que l’impensable était possible, laissera des traces durables.

Après la phase réaction en urgence au choc pandémique, 2022 marquera le moment où les économies commencent à penser la supply chain de demain. "La pandémie de Covid-19 a mis en évidence les faiblesses et les vulnérabilités des chaînes d’approvisionnement mondiales. Depuis, les appels en faveur de chaînes de valeur (CVM) plus robustes et plus résilientes, et d’une moindre dépendance à l’égard des pays asiatiques, se multiplient", constate une étude de BNP Paribas publiée en décembre 2021.

Les gouvernements, en Europe et aux États-Unis, se sont emparés du thème de l’indépendance stratégique et de la supply chain. Mais les entreprises aussi se mobilisent. Elles vont "redoubler d’efforts pour rendre leurs chaînes d’approvisionnement plus sûres en améliorant l’information, non seulement sur les fournisseurs de premier rang, mais aussi sur ceux des niveaux inférieurs, de manière à identifier les goulets d’étranglement à tous les stades de la production. Elles vont, par ailleurs, revoir leurs plans de reprise d’activité et créer des redondances au sein des chaînes d’approvisionnement pour disposer de réserves de capacité. Ces changements ont un coût, que l’on peut considérer comme celui d’une assurance contre les perturbations des chaînes d’approvisionnement", estime l’étude de BNP Paribas.

Autre enjeu majeur, comme en témoigne le baromètre Allianz : la question environnementale. "Dans les années à venir, les CVM pourraient également évoluer en réponse au durcissement des normes pour limiter les émissions de CO2. Un tel durcissement incitera à raccourcir les chaînes d’approvisionnement. De même, l’introduction du mécanisme d’ajustement carbone aux frontières (MACF), proposé par l’UE, dissuadera les industries de déplacer leur production dans des régions aux normes environnementales moins rigoureuses".

Incontestablement, les défis 2022 de la supply chain intégreront également la réflexion sur l’attractivité du secteur. Accélérée, là aussi, par la pandémie, la pénurie de main d’œuvre est une réalité tangible qui a d’ailleurs contribué à alimenter les phénomènes de congestion. L’innovation technologique et la digitalisation sont des éléments de réponse, nécessaires mais pas suffisants. Les investissements massifs dans les infrastructures et dans la réindustrialisation des économies occidentales risquent bien de tourner court si la dimension sociale est sous-estimée.