L’accord global de partenariat économique régional en Asie-Pacifique (RCEP) commence à se déployer. Il apporte de nouvelles dynamiques dans la supply chain mondiale, au-delà de la région.

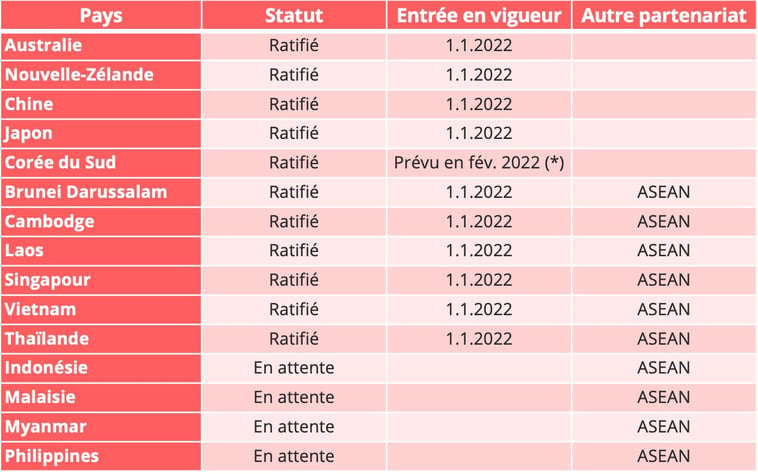

Le 1er janvier 2022, l'accord global de partenariat économique régional en Asie-Pacifique (RCEP) est entré en vigueur dans les dix pays qui l'ont ratifié (tableau 1). En complément de l’analyse de son impact potentiel sur le commerce Asie-Europe que nous vous avons proposée dans un précédent article, nous examinons dans cette nouvelle publication les principales dispositions du RCEP, ses conséquences sur l’évolution du commerce intra-asiatique et les répercussions sur une supply chain mondiale en pleine recomposition.

Tableau 1 - Statut de ratification des signataires du RCEP – (*) Ce délai s’explique par la ratification tardive de la Corée du Sud, en décembre 2021. Dans la mesure où l’accord entre en vigueur 60 jours après la ratification, cela amène à une entrée en vigueur en février 2022 pour la Corée du Sud.

Les dispositions phares du RCEP

Le RCEP devrait permettre une meilleure intégration des activités économiques au sein de l’espace intra-asiatique. Il supprimera progressivement 90% des droits de douane entre les États membres au cours des 10 à 15 prochaines années. Selon l'évaluation de la Banque asiatique de développement (BAD), le RCEP devrait ainsi ajouter 245 milliards de dollars par an au revenu de la région d'ici à 2030, en supposant que la mise en œuvre se déroule comme prévu [1]. Les exportations japonaises, sud-coréennes et chinoises devraient être les principales bénéficiaires de l'accord, avec des taux de croissance respectifs de 11,2%, 6% et 4,7 % d'ici à 2030.

- Libre-échange trilatéral entre la Chine, le Japon et la Corée du Sud

Le RCEP, qui entrera en vigueur en Corée au premier trimestre 2022, instaure un accord de libre-échange entre la Chine, le Japon et la Corée. La Corée du Sud et le Japon élimineront progressivement 83 % des droits de douane sur leurs produits respectifs. La Chine supprimera également 86 % des droits de douane sur les produits japonais entrant sur le marché chinois. L'élimination progressive des droits de douane sur l'industrie automobile est l'un des points forts de l'accord, même si les droits de douane chinois de 20 à 25% resteront en place pour les véhicules coréens et japonais.

- Règles d'origine harmonisées entre les signataires

Pour les États membres du partenariat [2], les produits dont au moins 40 % des composants proviennent des pays du RCEP, un seuil relativement bas, seront considérés comme fabriqués localement. Parallèlement, un certificat d'origine harmonisé sera utilisé par les États membres. Les règles d'origine harmonisées devraient permettre de réduire considérablement la charge administrative liée au commerce intra-régional.

- Facilitation du commerce électronique

Un chapitre du RCEP est dédié au e-commerce, et notamment au libre transfert des informations par voie électronique pour les activités de e-commerce transfrontalier. Il réaffirme aussi la non-imposition de droits de douane sur les transmissions électroniques entre les parties. Ce chapitre profitera particulièrement aux activités de commerce électronique transfrontalier de la Chine, en raison de la taille gigantesque de ce secteur en Chine et de l’intérêt stratégique à le développer en Asie du Sud-Est.

Plusieurs éléments laissent donc à penser que le RCEP favorisera une plus grande intégration de l'économie régionale, ce qui soulève une question essentielle : quel peut être l’impact d’une économie asiatique plus intégrée sur une supply chain mondiale de plus en plus fragmentée ? Nous tentons ici de dégager quelques pistes de réponses sur la base des statistiques du commerce intra-asiatique en 2021, qui permettent d’observer certains signes d'intégration.

Intégration économique régionale pendant la pandémie

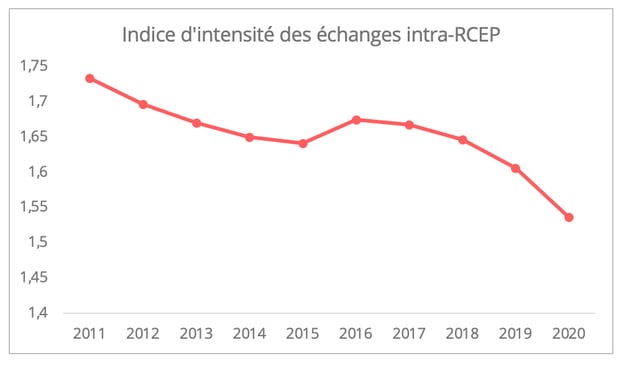

Globalement, au cours de la dernière décennie, l'intégration économique entre les signataires du RCEP n’a enregistré que des progrès assez limités, si l’on compare au commerce avec le reste du monde (graphique 1). Entre 2011 et 2020, le volume des échanges entre les États membres de ce partenariat a augmenté de 6% [3], alors que le commerce total des signataires du RCEP avec le monde a progressé de 7 %.

Graphique 1 - Source des données : données de l'OCDE sur les échanges bilatéraux de biens par industrie et catégorie d'utilisation finale et données de l'OMC ; calcul de l'auteur [4].

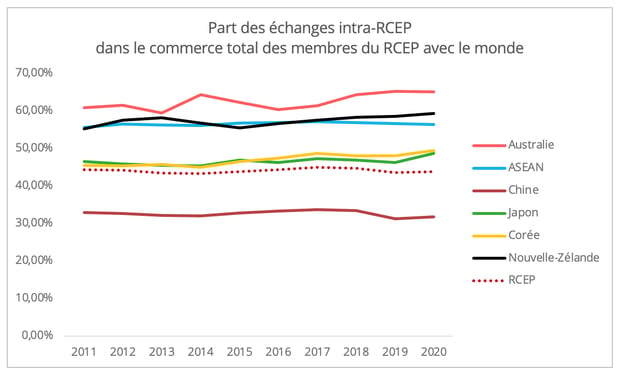

En outre, la part fluctuante du commerce intra-régional dans le commerce total avec le monde peut être interprétée comme le signe d’un certain blocage dans l'intégration commerciale régionale (graphique 2) au cours de la dernière décennie.

Graphique 2 - Source des données : données de l'OCDE sur les échanges bilatéraux de biens par industrie et catégorie d'utilisation finale.

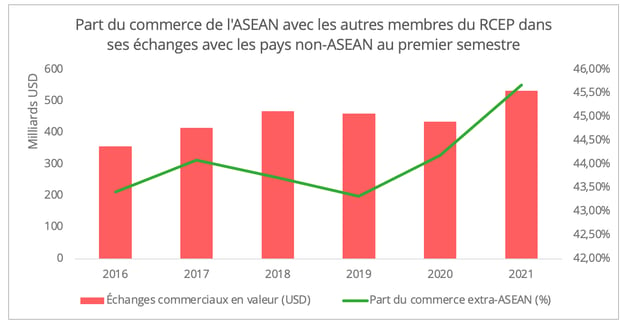

Cependant, depuis le début de la pandémie, un lien économique approfondi entre l'ASEAN (Association des nations de l’Asie du Sud-Est) et ses homologues asiatiques est perceptible. La part du commerce entre l'ASEAN et ses membres appartenant au RCEP est passée à 46 % au cours du premier semestre de 2021, contre 43 % avant la pandémie de 2019. Une tendance principalement attribuée au resserrement des liens économiques entre la Chine et l'ASEAN (graphique 3).

Graphique 3 - Source des données : Statistiques de l'ASEAN.

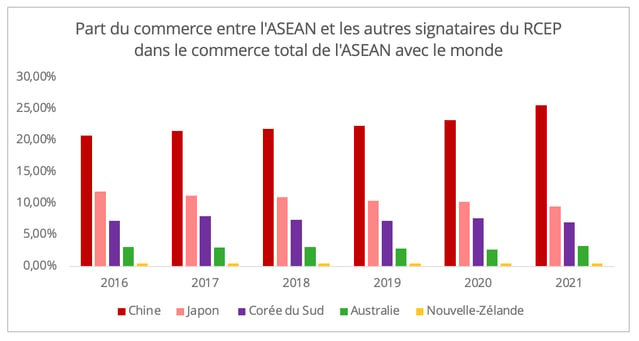

Le commerce entre la Chine et l'ASEAN représente environ un quart du commerce total de l'ASEAN avec les membres extérieurs, contre un cinquième en 2016 (graphique 4). À l’inverse, les échanges de l'ASEAN avec le Japon et la Corée du Sud représentent une part décroissante du commerce total de l'ASEAN avec les membres extérieurs.

Graphique 4 - Source des données : Statistiques de l'ASEAN.

L'Asie dans un contexte de reconfiguration de la supply chain mondiale

La pandémie mondiale a incité les entreprises à réexaminer leur stratégie en matière de supply chain. La volonté de raccourcir les chaînes d'approvisionnement est devenue plus prégnante en 2021, dans un contexte de bouleversements logistiques. Examinons les impacts potentiels de cette tendance.

Globalement, l’émergence d’une économie intra-asiatique plus intégrée est en phase avec cette tendance actuelle de la supply chain.

En ce qui concerne la connexion Asie-Europe, le RCEP peut inciter les entreprises européennes à investir dans les États membres du partenariat, afin de constituer une chaîne logistique régionale, de bénéficier de droits de douane réduits et de règles d'origine harmonisées, et donc d'étendre leur présence sur le marché asiatique. Cela peut être d’autant plus intéressant que l'Union européenne a déjà conclu des accords de libre-échange avec plusieurs États membres du RCEP, tels que le Japon, la Corée, le Vietnam et Singapour. Les entreprises européennes avaient déjà mis en place une stratégie de localisation de leurs activités en Chine dans une optique de production "en Chine pour la Chine". L'économie asiatique plus intégrée et l'expansion du marché asiatique peuvent élargir ce concept au périmètre "en Asie pour l'Asie". On peut citer en exemple le dernier investissement de Porsche dans la construction d'un site de production en Malaisie visant le marché de l'Asie du Sud-Est.

- Évolution du rôle de plaque tournante mondiale des exportations

La fragmentation de la supply chain mondiale pourrait également freiner l'économie asiatique, fortement orientée vers l'exportation. L'industrie textile est l'un des premiers secteurs à montrer des signes de rapprochement des sites de fabrication vers les bassins de production. Selon une étude de McKinsey, 71 % des entreprises de l'habillement et de la mode prévoient d'augmenter cette part de relocalisation d'ici 2025. Les principaux arguments avancés sont les aspects logistiques, en particulier les coûts de transport élevés, et la volonté de réduire l'empreinte carbone.

Bien entendu, le nearshoring et le reshoring ne se font pas du jour au lendemain. Bien que l'Union européenne et les États-Unis cherchent à rapatrier certains secteurs stratégiques, l'Asie reste le moteur des exportations pour certaines de ces industries stratégiques, comme les semi-conducteurs et les batteries de véhicules électriques. Selon l'OMC, au premier semestre 2021, un tiers des 15 premiers exportateurs de biens intermédiaires étaient des signataires du RCEP.

Prenons l'exemple de la montée en flèche des exportations de véhicules électriques (VE) réalisées par la Chine en 2021. De janvier à novembre, le pays a exporté 291 000 unités dans le monde entier, soit un taux de croissance annuel de 436,5 % [5], dont 75 % vers le marché européen [6]. Cette flambée peut être attribuée principalement à la stratégie de Tesla, qui a fait de sa Gigafactory de Shanghai son centre d'exportation, une stratégie également adoptée par d'autres constructeurs automobiles. À long terme, l'effort de relocalisation des entreprises européennes et américaines dans la fabrication de VE réduira leur dépendance à la Chine pour leurs marchés intérieurs. Toutefois, compte tenu de son expertise bien établie dans ce secteur, la Chine continuera de servir de plaque tournante aux constructeurs de véhicules électriques pour exporter vers d'autres régions, où le savoir-faire technique est moins établi.

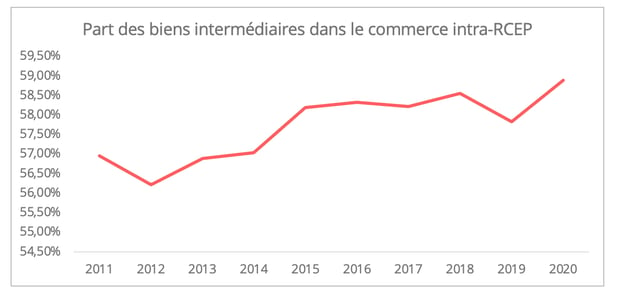

Les deux tendances mentionnées ci-dessus peuvent conjointement favoriser le commerce de biens intermédiaires entre les membres du RCEP, pour lequel une modeste augmentation a pu être observée au cours de la dernière décennie (graphique 5). Parallèlement, le seuil relativement bas pour les règles d'origine dans le cadre du RCEP peut également contribuer à une augmentation des importations de biens intermédiaires en provenance de l'extérieur de la région.

Graphique 5 : Source des données - Données de l'OCDE sur les échanges bilatéraux de biens par industrie et catégorie d'utilisation finale.

L'impact sur le secteur de la logistique

En tant qu'épine dorsale des activités commerciales, le secteur de la logistique est également influencé par ces tendances. L'explosion de la demande intra-asiatique incite les prestataires de services à proposer davantage de services plus spécialisés à cet égard. L'essor du commerce électronique et de la vente au détail contribue à l'explosion de la demande. Celle-ci devrait continuer à croître, car le RCEP devrait stimuler l'activité régionale de commerce électronique transfrontalier.

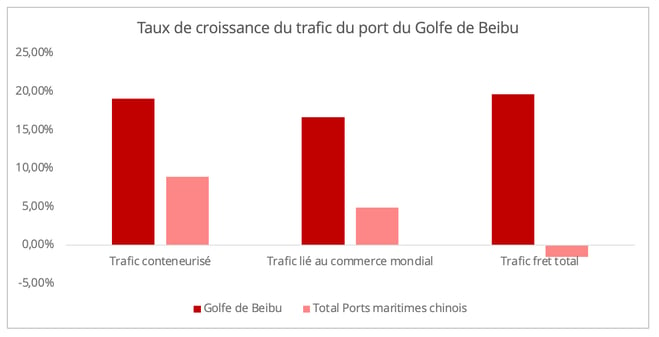

En dehors du transport maritime pur, le développement de la connexion multimodale maritime/ferroviaire entre la Chine et l'ASEAN est également notable. Cette route, qui constitue l'un des projets d'infrastructure internationaux phares de la Chine, a permis d’acheminer 360 000 EVP au cours des huit premiers mois de 2021, soit un taux de croissance de 265% par rapport à la même période de l'année dernière. Le port du Golfe de Beibu, porte d'entrée de ce réseau, a connu une progression bien supérieure au niveau moyen des ports maritimes chinois. Il enregistre d’ailleurs le taux de croissance le plus élevé du Top 10 des ports chinois (graphique 6). La connexion ferroviaire Chine-Laos, qui vient d'être achevée, devrait élargir encore les opportunités de transport multimodal entre la Chine et l'ASEAN. Elle permettra de proposer des services rail-route compétitifs par rapport au fret aérien pour relier le sud-ouest de la Chine à la Thaïlande, à la Malaisie et à Singapour.

Graphique 6 - Source des données : Ministère chinois des transports.

En matière de transport inter-régional, les phénomènes de délocalisation/relocalisation auront sans aucun doute une incidence sur la demande. Selon une étude de simulation menée par l’Asian Development Bank (ADB), dans l’hypothèse d'une relocalisation à hauteur de 5%, le transport aérien serait le plus touché à l’export, et le transport maritime à l’import [7]. Parallèlement, le fait que l'Asie soit un hub d'exportation pour certaines industries émergentes peut créer une nouvelle demande. Par exemple, l'ambition de la Chine de devenir le champion des véhicules électriques peut générer plus de flux pour le transport Ro/Ro, en particulier vers le marché européen.

Globalement, le RCEP devrait accélérer la connectivité intra-asiatique. Dans la mesure où cette zone reste le centre manufacturier du monde, une économie asiatique plus intégrée est également synonyme de nouvelles dynamiques dans la supply mondiale. Notre analyse se fonde sur l'hypothèse d'un RCEP dont la mise en œuvre se déroule sans accroc. Cependant, il faut garder à l’esprit que le commerce intra-asiatique est toujours profondément lié au climat politique régional. Par exemple, la tension entre la Chine et l'Australie perturbe actuellement l'activité économique entre ces deux pays. Conservons donc un optimisme prudent quant à ce que 2022 nous apportera.

[1] Les données présentées ici reposent sur l'hypothèse que tous les signataires ont ratifié l'accord et que sa mise en œuvre se déroule sans accroc.

[2] Cette règle ne sera mise en œuvre que dans les pays qui ont ratifié l’accord.

[3] Ce chiffre est basé sur les données de l'OCDE concernant les échanges bilatéraux de biens par industrie et par catégorie d'utilisation finale.

[4] L'indice d'intensité du commerce intra-régional, basé sur la définition de la Banque asiatique de développement (ADB), est le "rapport entre la part du commerce intra-régional et la part du commerce mondial avec la région". L'indice d'intensité du commerce intra-RCEP est calculé selon la méthode illustrée par l'ADB. Un indice supérieur à 1 "indique que le flux commercial au sein de la région est plus important que prévu étant donné l'importance de la région dans le commerce mondial". Pour plus de détails, veuillez consulter le lien suivant : https://aric.adb.org/integrationindicators/technotes#intra-regional-trade-share.

[5] Les données sont générées à partir du rapport mensuel de l’Association chinoise des constructeurs automobiles.

[6] Il s'agit de l'UE, des pays de l'EEE et du Royaume-Uni.

[7] Les informations sont extraites des explications et des graphiques de la présentation délivrée par les chercheurs de la BAD. Pour plus de détails, veuillez consulter l’étude "Global value chain reshoring : Impact and policy responses" de la Banque asiatique de développement.