En dehors des considérations purement économiques, l’année 2025 a été marquée par la tempête Trump, qui a eu des conséquences plus étendues que prévues sur l’industrie globale du transport maritime conteneurisé. Retour sur cette année un peu folle en 5 chapitres.

1. Une demande meilleure que prévue

C’est l’une des surprises de l’année 2025 : alors que l’on s’attendait à une courbe de progression des volumes assez faible voire nulle sur les corridors Est-ouest, le tableau global de l’année est moins décevant que prévu.

Asie-US

- La politique douanière américaine faisait redouter une chute des volumes. En 2025, elle a finalement eu plutôt l’effet inverse, les chargeurs ayant profité des moments de trêve pour booster les commandes et constituer des stocks en période d’accalmie. Les volumes transpacifiques Asie-US devraient finalement enregistrer une baisse de 3 à 4% par rapport à l’exercice précédent, bien inférieure aux -15% annoncés lors de la relance de la guerre commerciale avec la Chine.

- Les entreprises s’adaptent en transformant les chaînes logistiques, un élément à prendre en compte pour pondérer l’apparente chute des volumes. Une partie des marchandises destinées aux États-Unis est passée par le Mexique ou le Canada. Si l’on intègre ces volumes, le bilan de l’évolution de la demande en rythme annuel est probablement légèrement positif.

Asie-Europe

- Les volumes Asie-Europe, en incluant l’Inde, devraient afficher une croissance de 5 à 6% en 2025 par rapport à 2024, bien supérieure aux prévisions pessimistes que nous envisagions. Les barrières commerciales instaurées aux États-Unis ont engendré un report d’une partie des exportations chinoises vers l’Europe. Le Vietnam et l’Inde continuent également de monter en puissance dans leurs échanges avec l’Europe.

- Les volumes en sortie d’Europe vers l’Asie sont en revanche orientés à la baisse, notamment dans le secteur agro-alimentaire.

Transatlantique

- Le corridor transatlantique a globalement résisté aux 15% de droits de douane supplémentaires à l’entrée aux États-Unis. C’est le premier constat, avec une petite hausse de 1% des volumes attendue pour l’ensemble de 2025, là où les prévisions tablaient plutôt sur une baisse comprise entre -5 et -10% en rythme annuel. Les exportateurs européens ont fait des efforts tarifaires, tout comme les distributeurs américains.

- Les affaires transatlantiques, à la différence des affaires avec l’Asie, sont historiquement des trafics plus stables dans le temps. Les acteurs se connaissent de longue date et sont peu challengés, créant un climat plus propice à une négociation mature et pragmatique privilégiant les intérêts conjoints de long terme.

Intra-Asie

- Les flux intra-asiatiques, et plus largement au sein de l’espace indo-pacifique, constituent aujourd’hui la véritable locomotive planétaire du transport maritime conteneurisé, avec une croissance en volume de l’ordre de 6 à 8%.

- L’appareil productif chinois développe une sous-traitance régionale significative. Parallèlement, les entreprises occidentales sont engagées dans une diversification de leur sourcing pour tenter de réduire leur dépendance à la Chine. Ces deux facteurs soutiennent des besoins de transports conteneurisés « capillaires et organiques » de courte distance. La lutte est d’ailleurs féroce entre les opérateurs asiatiques locaux et les grandes compagnies maritimes en quête de relais de croissance.

2/ Évolution de l’offre

L’année 2025 a été marquée par une recomposition des alliances maritimes, qui est entrée en vigueur en février 2025. Pour la première fois depuis des décennies, le marché a vu émerger une offre différenciée en termes de services. En effet, l’alliance Gemini, qui réunit Maersk et Hapag Lloyd, a misé d’emblée sur la qualité de service, avec une promesse de 90% de fiabilité, grosso modo tenue jusqu’à la fin de l’été. Les deux compagnies ont clairement prouvé la performance de leur système basé sur des hubs principaux et des dessertes par feeder via un réseau de terminaux contrôlés.

Cela a contraint l’ensemble du marché à faire des efforts qualitatifs, hélas de courte durée. Les taux de fiabilité sont repartis à la baisse en fin d’année, sur fond de guerre des taux et de blank sailings plus ou moins sauvages. Les écarts entre opérateurs se resserrent autour d’une fourchette oscillant de 60 à 80%. C’est mieux que les 50-55% qui prévalaient avant la recomposition, mais ce n’est pas suffisant pour Maersk qui avait vendu l’excellence opérationnelle à ses grands chargeurs directs en début d’année, contre des taux de fret premium. Il n’est pas certain que l’offre différenciée puisse résister longtemps au "gros temps" qui est déjà là, les marges des compagnies maritimes étant durement touchées par l’effondrement des taux de fret.

Le cavalier seul de MSC

L’alliance 2M, qui rassemblait MSC et Maersk, a donc pris fin en février 2025. Dans nos 3 scénarios Upply pour 2025, nous évoquions en début d’année une probable fuite en avant de MSC, qui s’est effectivement concrétisée. La compagnie italo-suisse représente désormais 21,3% des capacités offertes sur le marché contre 20% en début d’année, et a en point de mire la barre psychologique des 1000 navires en ligne. La stratégie du groupe reste la même : compression des coûts opérationnels et acquisition de part de marché, en jouant le marché à la baisse avec le soutien des grands NVOCC. Une fois de plus, en 2025, MSC a contraint le marché à la suivre, ce qui n’est pas simple pour ses compétiteurs dont les marges opérationnelles souffrent fortement de la chute des taux de fret.

Fin 2025, la compagnie a manifesté son intérêt pour le rachat de ZIM, avec laquelle elle a signé un accord de coopération opérationnelle sur certains axes qui est entré en vigueur en février 2025, lors de la recomposition des alliances.

Une stratégie de contrôle des compagnies sur les terminaux portuaires

Les compagnies maritimes sont engagées dans un mouvement de prise de contrôle des terminaux portuaires qui n’est pas un phénomène nouveau, mais qui s’accentue. MSC a depuis longtemps utilisé le contrôle de la manutention comme un facteur d’optimisation tarifaire pour ses services. C’est finalement une stratégie d’intégration assez classique, qui permet une meilleure maîtrise des coûts, de la qualité, et du paramètre social sur les quais. Le marché lui emboîte aujourd’hui le pas.

On peut aussi y voir dans une certaine mesure une réaction à l’appétit de l’ogre DP World. Les compagnies maritimes ne souhaitent pas laisser trop de marge de manœuvre à l’opérateur dubaïote, alors qu’il manifeste aujourd’hui de grandes ambitions dans la commission de transport.

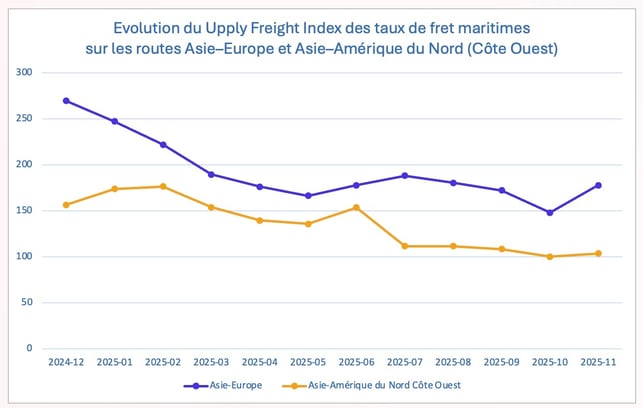

3/ Les prix

Source : Upply Freight Index

À partir du dernier trimestre 2023, les attaques des rebelles houthis du Yémen contre les navires marchands en mer Rouge ont poussé les compagnies maritimes à éviter la zone et à passer par le cap de Bonne-Espérance. Dans la panique de la réorganisation brutale des routes, et en raison des réels surcoûts induits par l’allongement du trajet, les compagnies maritimes sont parvenues à faire passer des augmentations de prix, malgré une demande calme. En revanche, en 2025, alors que les nouvelles rotations étaient désormais bien calées, la pression est redescendue, et les prix aussi (...)

Pour lire la suite et obtenir le rapport complet en PDF, merci de renseigner vos coordonnées.

AU SOMMAIRE

1/ Une demande meilleure que prévue

→ Asie-US

→ Asie-Europe

→Transatlantique

→ Intra-Asie

2/ Évolution de l'offre

→ Une offre différenciée née de la recomposition des alliances

→ Le cavalier seul de MSC

→ Une stratégie de contrôle des compagnies sur les terminaux portuaires

3/ Les prix

4/ Décarbonation

→ La perte d'influence de l'OMI

→ Le GNL, solution transitoire incontournable

→ Un bémol, les fuel-shifts

5/ Géopolitique

→ La tempête américaine

→ Le canal de Suez

→ L'évolution du rôle des ports