La demande mondiale de fret aérien résiste toujours aux aléas du commerce international, avec une croissance de 2,9% en septembre. Les recettes unitaires se maintiennent à des niveaux élevés.

1/ L’évolution de l’offre et de la demande

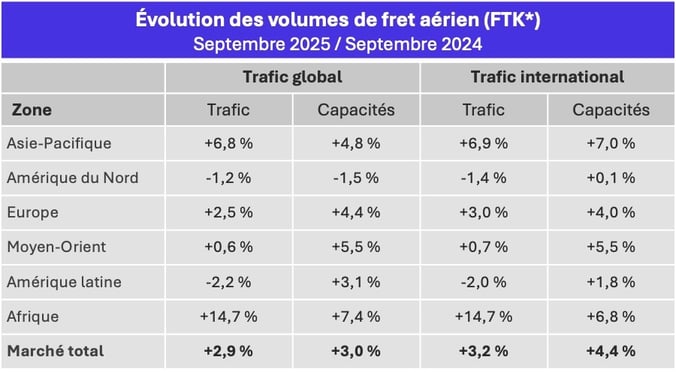

Selon l’Association du transport aérien international (IATA), le trafic mondial de fret aérien a enregistré une progression de 2,9 % en septembre 2025 en glissement annuel, et de 3,2% sur les liaisons internationales. Incontestablement, le ralentissement de la croissance se confirme, puisque celle-ci était de 4,1% en août et 5,5% en juillet. Par ailleurs, en données corrigées des variations saisonnières, les volumes se sont contractés de 0,6% en glissement mensuel.

Cependant, compte tenu du manque de visibilité sur l’évolution des échanges internationaux alimenté par la nouvelle politique commerciale américaine, l’industrie du fret aérien ne s’en sort pas si mal, avec un 7è mois consécutif de hausse en glissement annuel. Comme le souligne l’IATA, la performance est d’autant plus remarquable que plusieurs opérateurs de colis ont suspendu les expéditions quelques jours, le temps d’adapter leurs outils d’exploitation à la fin des exemptions de droits de douane aux États-Unis pour les colis d’une valeur inférieure à 800 US$.

* FTK : tonnes-kilomètres de fret – Source des données : IATA

Le mois de septembre confirme en revanche la transformation significative de la structure des échanges mondiaux, sous l’influence de la nouvelle stratégie américaine.

→ Les grandes liaisons internationales ont enregistré une croissance comprise entre 2,6% et 12,4% en glissement annuel durant cette période à l’exception de deux d’entre elles : l’axe Asie-Amérique du Nord et l’axe Europe-Moyen-Orient.

→ Ces deux routes enregistrent un recul respectif de 3,5% et 4,6%, après avoir déjà décliné de 1,7% et 0,8% en août, toujours en glissement annuel. Selon l’IATA, l’axe Moyen-Orient/Europe a souffert des répercussions du conflit israélo-palestinien, et des restrictions de vols consécutives. En ce qui concerne l’axe Asie-Amérique du Nord, qui enregistre un 5è mois consécutif de baisse, le lien avec la guerre commerciale sino-américaine est évident, dans la mesure où toutes les autres routes en lien avec l’Asie se distinguent au contraire par leur dynamisme.

→ Les chiffres de l’industrie du fret aérien semblent confirmer à ce stade les craintes européennes d’un report des exportations chinoises vers le Vieux continent. Les axes en plus forte croissance au mois de septembre sont tous en connexion avec l’Asie. La palme de la progression revient à l’Asie-Europe (+12,4%), devant l’intra-Asie (+10%), l’Asie-Afrique (+9,6%) et l’Asie/Moyen-Orient (+4,6%).

→ L’axe Asie-Europe se situe à la 2è place mondiale des lignes les plus importantes, derrière l’Asie-Amérique du Nord. Mais alors qu’il représentait environ 85% du trafic du corridor Asie-Amérique du Nord en 2024 en volumes, ce chiffre monte à 95% en 2025, indique l’IATA.

→ Le marché transatlantique résiste, avec une croissance de 2,6%.

- Cumul annuel à fin septembre 2025

Durant les neuf premiers mois de 2025, le trafic mondial affiche une croissance de 3,2% par rapport à la même période de 2024. La hausse des volumes est un peu en retrait par rapport à celle des capacités (+4,8%), en particulier sur les liaisons internationales.

* FTK : tonnes-kilomètres de fret – Source des données : IATA

En septembre, la capacité mondiale a augmenté de 3,4 % en glissement annuel et connu une légère érosion de 0,2% en glissement mensuel en données corrigées des variations saisonnières. Sur les routes internationales, la croissance des capacités est nourrie par l’extension des programmes de vols passagers : l’augmentation des capacités cargos disponibles en soute des avions passagers s’élève à 6,9 % en glissement annuel. Elles représentent ainsi 55,5% des capacités totales de fret aérien. À l’inverse, les capacités tout cargo sont en baisse de 1,4 % par rapport à septembre 2024. L’IATA y voit l’impact de la diminution du trafic sur le transpacifique, un marché traditionnellement desservi de façon importante par les avions tout cargo.

Là aussi, un report vers l’Europe se fait sentir. Plus de la moitié des capacités tout cargo sont déployées sur le corridor Asie-Amérique du nord. Mais en septembre, on constate un repli de 7,2%, alors que les capacités tout cargo font un bond de 19,3% sur l’axe Asie-Europe, enregistrant un 6è mois de croissance à deux chiffres, relève l’IATA. De toute évidence, les compagnies aériennes accompagnent les changements structurels du marché.

2/ L’évolution des prix

Selon l’IATA, la recette unitaire moyenne, surcharges incluses, s’est repliée de 5,5% en septembre en glissement annuel, après une chute révisée à -3,6% en août et au total 5 mois de repli consécutifs. En dépit d’une petite remontée des prix du kérosène, la croissance de l’offre globalement supérieure à celle de la demande limite les tensions sur le marché. En glissement annuel, la quasi-totalité des axes suivis dans notre Upply Freight Index sont en repli.

Source : Upply Freight Index

3/ Les perspectives

Le contexte économique reste extrêmement mouvant, avec comme nouveau et majeur facteur de risque, les tensions géopolitiques et les politiques publiques américaines en matière de commerce.

Concernant les fondamentaux économiques, la production industrielle reste encore en suspens, mais le commerce mondial est en croissance (+3,7% en août). L’indice PMI des directeurs d’achat a atteint 51,3 en septembre, se stabilisant en territoire de croissance pour le 2è mois consécutif. En revanche, les nouvelles commandes à l’exportation restent en territoire négatif pour le 6è mois d’affilée, à 49,6. Et globalement, la croissance mondiale est affectée par la nouvelle politique commerciale américaine.

Par ailleurs, en matière géopolitique, les relations sino-américaines restent une poudrière. Après une nouvelle escalade, une rencontre entre Donald Trump et Xi Jinping, le 30 octobre, a permis une accalmie… jusqu’à la prochaine crise.

La saison haute s’annonce relativement calme. Le fret aérien ne devrait pas bénéficier outre mesure des tensions dans le secteur du transport maritime. L’instauration de taxes réciproques sur les navires en Chine et aux États-Unis devait renchérir significativement le transport conteneurisé, et par conséquent renforcer comparativement la compétitivité du fret aérien. Mais ces taxes sur les navires ont finalement été suspendues pour un an suite à la rencontre entre le président américain et son homologue chinois. Un facteur pourrait toutefois jouer en faveur du fret aérien : engagées dans un effort de restauration des taux, les compagnies maritimes ont annulé des services. Par ailleurs, lors de la dernière montée de tension entre la Chine et les États-Unis, les expéditions de certains produits ont été bloquées. La détente pourrait profiter au fret aérien, seul à même de garantir une livraison rapide. Sur l’axe Asie-Europe, moins sujet aux à-coups, la haute saison devrait rester modérée.